Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 640 questões

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115765

Contabilidade Geral

O Imposto Sobre Serviços (ISS) tem sua estrutura básica definida na Constituição Federal. Com relação a essa estrutura básica do ISS, analise as informações.

I – O contribuinte do imposto é o pagador do serviço.

II – O estado tem competência para instituir a sua cobrança.

III – O município tem competência para instituir a sua cobrança.

IV – Necessidade de lei complementar federal para regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados.

ntegram a estrutura básica do ISS, definida na aludida Lei Complementar, APENAS

I – O contribuinte do imposto é o pagador do serviço.

II – O estado tem competência para instituir a sua cobrança.

III – O município tem competência para instituir a sua cobrança.

IV – Necessidade de lei complementar federal para regular a forma e as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados.

ntegram a estrutura básica do ISS, definida na aludida Lei Complementar, APENAS

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115764

Contabilidade Geral

Admita que a Indústria Alegre, instalada no Rio de Janeiro, fabrique um produto sujeito à substituição tributária do ICMS e o venda para três contribuintes revendedores, cada um localizado, respectivamente, nos estados do Rio de Janeiro, de Minas Gerais e do Paraná.

Admita, também, que o Estado do Paraná não tenha aderido ao protocolo para o recolhimento do ICMS pelo regime de substituição tributária e que os estados do Rio de Janeiro e de Minas Gerais tenham aderido a tal protocolo. Nesse contexto, a Indústria Alegre, com relação ao ICMS Substituição Tributária (ST) referente às vendas futuras do seu produto a serem feitas pelos revendedores acima citados, deverá

Admita, também, que o Estado do Paraná não tenha aderido ao protocolo para o recolhimento do ICMS pelo regime de substituição tributária e que os estados do Rio de Janeiro e de Minas Gerais tenham aderido a tal protocolo. Nesse contexto, a Indústria Alegre, com relação ao ICMS Substituição Tributária (ST) referente às vendas futuras do seu produto a serem feitas pelos revendedores acima citados, deverá

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115763

Contabilidade Geral

O Imposto sobre Produtos Industrializados (IPI), que tem a base de sua incidência capitulada na Constituição Federal (CF), é um imposto seletivo em decorrência da

Q112242

Contabilidade Geral

Conforme estabelecido no Art.1°, §2º da IN SRF nº 480/2004, que dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas pelo fornecimento de bens e serviços, as retenções:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109325

Contabilidade Geral

Considere que determinada empresa comercial não contribuinte de IPI tenha realizado, em dado período, vendas de R$ 700.000,00, sobre as quais incidiu ICMS à alíquota de 16%, e que, nesse mesmo período, tenha adquirido R$ 500.000,00 em mercadorias, incidindo sobre esse valor ICMS à alíquota de 18% e IPI à alíquota de 10%. Considere, ainda, que, no início do referido período, a empresa não apresentasse qualquer saldo de imposto a recolher ou a recuperar e que não houvesse qualquer outro evento que produzisse impacto sobre tributos. Em face dessa situação, é correto afirmar que a empresa apurou, ao final desse período,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109324

Contabilidade Geral

Texto associado

O ICMS e o IPI são impostos que recebem tratamento

contábil diferenciado em empresas comerciais, industriais e de

prestação de serviços. Considere a seguinte aquisição de

mercadorias/matérias-primas/materiais de consumo:

Aquisição de 10.000 unidades, ao preço de R$ 13,00 por unidade,

com IPI de 10% e ICMS à alíquota de 18%.

Considere, ainda, que não há qualquer outro tributo incidente sobre

essa aquisição nem há valores de devoluções e abatimentos a

computar.

contábil diferenciado em empresas comerciais, industriais e de

prestação de serviços. Considere a seguinte aquisição de

mercadorias/matérias-primas/materiais de consumo:

Aquisição de 10.000 unidades, ao preço de R$ 13,00 por unidade,

com IPI de 10% e ICMS à alíquota de 18%.

Considere, ainda, que não há qualquer outro tributo incidente sobre

essa aquisição nem há valores de devoluções e abatimentos a

computar.

Caso os materiais citados no texto destinem-se à industrialização em uma empresa contribuinte do IPI e do ICMS, os valores em contas de impostos a recuperar e no estoque de matérias-primas serão, respectivamente,

Com base nas informações e nos dados da tabela acima, assinale a opção que corresponde aos valores registrados por essa empresa em contas de impostos a recuperar e no estoque de matérias-primas, respectivamente.

Com base nas informações e nos dados da tabela acima, assinale a opção que corresponde aos valores registrados por essa empresa em contas de impostos a recuperar e no estoque de matérias-primas, respectivamente.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109323

Contabilidade Geral

Texto associado

O ICMS e o IPI são impostos que recebem tratamento

contábil diferenciado em empresas comerciais, industriais e de

prestação de serviços. Considere a seguinte aquisição de

mercadorias/matérias-primas/materiais de consumo:

Aquisição de 10.000 unidades, ao preço de R$ 13,00 por unidade,

com IPI de 10% e ICMS à alíquota de 18%.

Considere, ainda, que não há qualquer outro tributo incidente sobre

essa aquisição nem há valores de devoluções e abatimentos a

computar.

contábil diferenciado em empresas comerciais, industriais e de

prestação de serviços. Considere a seguinte aquisição de

mercadorias/matérias-primas/materiais de consumo:

Aquisição de 10.000 unidades, ao preço de R$ 13,00 por unidade,

com IPI de 10% e ICMS à alíquota de 18%.

Considere, ainda, que não há qualquer outro tributo incidente sobre

essa aquisição nem há valores de devoluções e abatimentos a

computar.

Com base nessas informações, assinale a opção que apresenta a forma correta de uma empresa comercial não contribuinte de IPI realizar o registro contábil dessa aquisição.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106503

Contabilidade Geral

O ICMS é um imposto de competência dos estados e do Distrito Federal. A respeito desse tributo, é correto afirmar que

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Analista - Ciências Contábeis |

Q106467

Contabilidade Geral

Inúmeras operações podem gerar valores de impostos a ativar. É comum nas empresas e recomendado pelo Manual de Contabilidade Societária que tais valores sejam registrados em contas segregadas, para um melhor controle. Em relação a esse tema, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80706

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Uma empresa desenvolve suas atividades operacionais em imóvel próprio, cujo IPTU referente ao ano de 2010 foi lançado pelo valor de R$ 1.200,00, com vencimento em 2/2/2010. Nessa situação, se a empresa tiver realizado o pagamento por meio de débito em sua conta bancária na data de vencimento da obrigação fiscal, deverá contabilizar um crédito em banco conta movimento e um débito em despesa com IPTU no valor de R$ 1.200,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80700

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Determinada empresa comercial adquiriu mercadorias no valor de R$ 20.000,00. Os valores do ICMS e do IPI resultantes da transação foram iguais a R$ 3.400,00 e R$ 1.000,00, respectivamente. Nessa situação, a empresa compradora deverá contabilizar como tributos a recuperar o valor de R$ 4.000,00.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66624

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Os tributos indiretos incidentes na compra de materiais diretos que comporão os produtos finais, não tributáveis na venda devem ser apropriados contabilmente como

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66621

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

A empresa Iracemapolis, contribuinte do IPI e ICMS, bem como do ISS, teve as seguintes operações:

- de compra: Valor bruto R$ 5.000,00, Descontos Incondicionais de R$ 1.000,00 com IPI de 10% e valor do ICMS destacado de setecentos e vinte reais.

- de venda: Valor bruto de R$ 12.000,00, Descontos Incondicionais de R$ 2.000,00, com IPI de 10% e valor do ICMS destacado de mil e oitocentos reais.

Destes dados pode-se afirmar que o valor do ICMS a recuperar é, em R$, de

- de compra: Valor bruto R$ 5.000,00, Descontos Incondicionais de R$ 1.000,00 com IPI de 10% e valor do ICMS destacado de setecentos e vinte reais.

- de venda: Valor bruto de R$ 12.000,00, Descontos Incondicionais de R$ 2.000,00, com IPI de 10% e valor do ICMS destacado de mil e oitocentos reais.

Destes dados pode-se afirmar que o valor do ICMS a recuperar é, em R$, de

Q40039

Contabilidade Geral

A CIDE NÃO incide sobre

Q40038

Contabilidade Geral

Na apuração do imposto de renda pelo regime do Lucro Real, representa uma adição ou exclusão temporária:

Q40037

Contabilidade Geral

NÃO é um evento que sofre incidência do ICMS:

Q40036

Contabilidade Geral

A empresa Beta Service Ltda. que atua no segmento de prestação de serviços é optante pelo regime tributário do lucro presumido e faturou no primeiro trimestre do ano R$ 60.000,00. Optou pelo recolhimento do imposto de renda, considerando a alíquota reduzida para determinação da base de cálculo. No segundo trimestre, a empresa faturou R$ 300.000,00. O valor do imposto de renda a ser recolhido no segundo trimestre é

Q40035

Contabilidade Geral

A empresa TaxAll Ltda. atua na prestação de serviços de consultoria tributária e contábil e emitiu nota fiscal no valor de R$ 5.000,00. É optante pelo regime tributário do Lucro Presumido. A empresa está sujeita a retenção na fonte dos seguintes impostos e contribuições:

Q32561

Contabilidade Geral

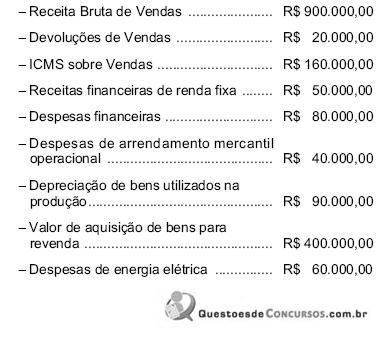

Dados extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de agosto de 2009:

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

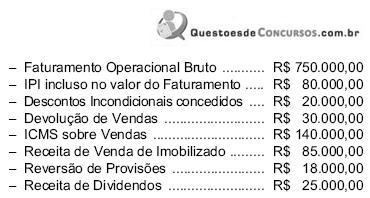

Q32560

Contabilidade Geral

Dados extraídos da escrituração contábil da Cia. ABC, relativos ao mês de julho de 2009:

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a