Questões de Concurso

Sobre tributos em contabilidade geral

Foram encontradas 640 questões

no Brasil, julgue os itens subsequentes.

no Brasil, julgue os itens subsequentes.

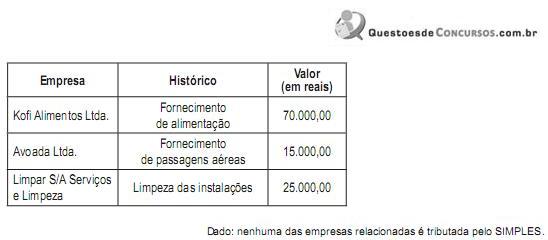

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Com base na legislação do ISS e do IRPJ, julgue o item que se segue.

Estão sujeitos ao ISS, de competência municipal, os serviços

relacionados em lista específica, anexa à lei complementar,

desde que não haja fornecimento de mercadorias.

A propósito do planejamento e da substituição tributária, julgue o próximo item.

No mercado de determinado produto altamente concentrado no

varejo e bastante disperso no atacado, sobre cuja produçãocirculação incida tributo, o fisco, para facilitar seu trabalho e

melhorar o controle sobre a arrecadação, poderá atribuir a

responsabilidade pelo pagamento às empresas que atuem no

varejo, o que caracterizará a substituição tributária para trás.

A propósito do planejamento e da substituição tributária, julgue o próximo item.

O Código Tributário Nacional passou a abrigar, mais

recentemente, a possibilidade de a autoridade administrativa

desconsiderar atos ou negócios praticados com a finalidade de

dissimular a ocorrência do fato gerador do tributo, com vistas

a limitar as tentativas irrestritas de planejamento tributário.

Com base no Sistema Tributário Nacional, julgue o item a seguir.

Contribuição é o tributo cuja obrigação tem por fato gerador

uma situação independente de qualquer atividade estatal

específica, relativa ao contribuinte.

Dados:

DIFERENÇAS ENTRE AS BASES CONTÁBIL E FISCAL:

(1) Diferença Definitiva

(2) Diferença Temporária

I - prestação de todos os serviços de qualquer natureza, no território nacional;

II - prestação de serviços provenientes do exterior do País;

III - prestação de serviços que se tenha iniciado no exterior.

É(São) fato(s) gerador(es) do referido imposto o que se informa em

reflexos patrimoniais, julgue o item subsequente.

reflexos patrimoniais, julgue o item subsequente.

reflexos patrimoniais, julgue o item subsequente.

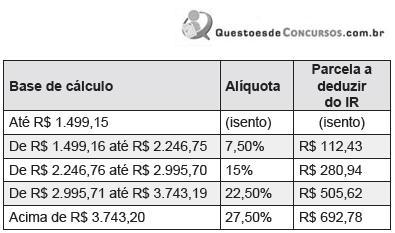

Uma pessoa que tenha um salário-base/salário-bruto de R$ 3.000,00, com INSS de 11%, desconsideradas quaisquer outras variáveis/deduções, terá um Imposto de Renda Retido na Fonte igual a