Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 447 questões

A substância econômica do ágio pago pela expectativa de rentabilidade futura na aquisição de uma entidade deve ser verificada, no mínimo, anualmente, por meio de um impairment test.

Nesse contexto, esse pronunciamento CPC 01(R1) deve ser aplicado na análise de recuperação de ativos classificados como

De acordo com o Pronunciamento Técnico CPC 01 - Redução ao Valor Recuperável de Ativos, as estimativas de fluxos de caixa futuros devem incluir

- Custo de aquisição: R$ 960.000,00.

- Perda por desvalorização reconhecida em 2012: R$ 120.000,00.

Para a elaboração do Balanço Patrimonial de 31/12/2013, a empresa realizou o teste de recuperabilidade do Ativo (“impairment”) com as seguintes informações disponíveis:

- Valor em uso: R$ 740.000,00.

- Valor justo líquido das despesas de venda: R$ 800.000,00.

Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Explora Marcas S.A., em 31/12/2013, foi, em reais,

Custo de aquisição: ......................................................... R$ 700.000,00

(-) Depreciação acumulada: ............................................. R$ 300.000,00

(=) Valor contábil do ativo: .............................................. R$ 400.000,00

Nesta mesma data (31/12/2013) a Cia. realizou o Teste de Recuperabilidade do Ativo (teste de impairment) e obteve as seguintes informações:

Valor em uso do ativo: ........................................................... R$ 380.000,00.

Valor justo líquido das despesas de venda: ............................. R$ 350.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2013, o valor contábil deste ativo que a Cia. PAR evidenciou em seu Balanço Patrimonial de 31/12/2013 foi, em reais,

Data Valor Justo Valor em uso

31/12/2012 R$ 155.000,00 R$ 170.000,00

O valor contábil dos veículos, considerados em conjunto, evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

- Custo de aquisição: R$ 1.680.000,00.

- Perda por desvalorização (“impairment"): R$ 480.000,00.

Para a apresentação do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade do ativo (“impairment") e obteve as seguintes informações para o ativo intangível:

- Valor em uso do ativo: R$ 1.500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 1.440.000,00.

Sabendo-se que a empresa tem evidências de que a vida útil deste ativo intangível continua indefinida, no resultado de 2014 deve

• Custo de aquisição: R$ 700.000,00.

• Perda por desvalorização (reconhecida em 2013): R$ 200.000,00.

Em 31/12/2014, a Cia. realizou o teste de recuperabilidade do ativo (impairment) e obteve as seguintes informações:

• Valor em uso: R$ 540.000,00.

• Valor justo líquido das despesas de venda: R$ 470.000,00.

Sabendo que as evidências indicaram que a vida útil deste ativo continuava indefinida, a Cia. Propagandas S.A., em dezembro de 2014, deveria

A Cia. Marcas Famosas S.A. possuía, em 31/12/2013, um ativo Intangível com vida útil indefinida cujo valor contábil era R$ 200.000,00, o qual era composto por:

− Custo de aquisição: R$ 280.000,00.

− Perda por desvalorização (reconhecida em 2013): R$ 80.000,00.

Em junho de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo Intangível e obteve as seguintes informações:

− Valor em uso do ativo: R$ 290.000,00.

− Valor justo líquido das despesas de venda do ativo: R$ 240.000,00.

Complementarmente, as evidências indicaram que a vida útil desse ativo continua indefinida. Nesse caso, a Cia. Marcas Famosas S.A., em junho de 2014,

O valor justo do carro nessa data era de R$ 23.000,00.

No balanço patrimonial de 31/12/2013 desta entidade, o carro deve ser reconhecido por

Uma empresa comprou, em 01/01/2012, um veículo para seu presidente se deslocar de sua casa ao escritório, diariamente, por R$ 80.000,00. A vida útil econômica do veículo estimada pela empresa foi de cinco anos. Ao final deste prazo, a empresa esperava vender o carro por R$ 20.000,00.

No início de abril de 2013, o presidente se mudou para um local mais longe, de modo que a empresa reavaliou a vida útil econômica do veículo e estimou utilizá-lo por mais dois anos, ao final do qual pretendia vendê-lo por R$ 17.000,00.

Admitindo que a empresa utilize o método das quotas constantes e que não houve ajustes decorrentes do teste de recuperabilidade, a depreciação acumulada do carro, em 31/12/13, era de

De acordo com esse pronunciamento é incorreto afirmar:

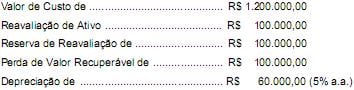

No ano de 2013, apurou-se os seguintes valores:

Com base nestes dados, a Empresa deve, em 2013,

• O prédio A foi adquirido por R$ 1.000.000,00. Fica localizado ao lado da sede da entidade e é mantido para futura valorização. Enquanto isso não acontece, ela utiliza o prédio para suas atividades, alocando uma parte de seu pessoal nele.

• O prédio B foi adquirido por R$ 500.000,00 para valorização de capital, não sendo utilizado no momento.

Na data da compra, a entidade pretendia utilizar os prédios durante 40 anos e não considerava valor residual.

Em 31/12/2013, ela avaliou o valor justo de seus prédios a fim de começar a aplicá-los, quando permitido por lei. Ela constatou que o prédio A tinha valor justo de R$ 1.000.000,00, e o prédio B, de R$ 480.000,00.

Com base nas informações acima, os valores contábeis do prédio A e do prédio B, no balanço patrimonial da entidade, em 31/12/2013, eram, respectivamente, de