Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade geral

Foram encontradas 447 questões

A NBC TG 04 (R2) – Ativo Intangível – tem como objetivo definir o tratamento contábil dos ativos intangíveis, determinando os requisitos para a classificação, reconhecimento e mensuração de tais ativos. Considerando os critérios de classificação e o tratamento contábil de ativos intangíveis de vida útil definida e vida útil indefinida, assinale com o número (1) se o ativo intangível for objeto de amortização e com o número (2) se o ativo intangível for testado para perda por redução ao valor recuperável (impairment).

( ) Direito contratual com vigência de cinco anos para exploração de software de automação industrial.

( ) Goodwill adquirido em uma combinação de negócios.

( ) Patentes com registro para exploração em prazo determinado de tempo.

( ) Marcas adquiridas.

Assinale a alternativa que apresenta a numeração correta, de cima para baixo.

O teste de recuperabilidade, também chamado de impairment, define que o valor recuperável de um ativo é o menor número absoluto entre o valor justo, líquido de despesas de venda, e o seu valor de uso.

− A empresa contratou uma aplicação financeira, em 01/12/X1, no valor de R$ 100.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo da aplicação financeira era R$ 103.000,00 e a empresa a classificava como mantida até o vencimento. Nenhuma alteração havia sido reconhecida no valor desta aplicação financeira no mês de dezembro de X1.

− A empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida em 31/12/X1. Nesta data, o valor contábil era R$ 30.000,00, o valor justo líquido de despesa de venda R$ 29.000,00 e o valor em uso R$ 31.000,00.

− A empresa recebeu dividendos de uma empresa controlada no montante de R$ 2.500,00.

− A empresa pagou antecipadamente, em 31/12/X1, uma assinatura de jornal por um período de seis meses no valor de R$ 900,00.

Com base nestas informações, houve um aumento no lucro referente a dezembro de X1, em reais, de

Custo de aquisição ............................................................................................ 1.200.000,00

(−) Perda por impairment .................................................................................. 200.000,00

(=) Valor contábil do ativo .................................................................................. 1.000.000,00

Ao realizar o Teste de Recuperabilidade do Ativo (teste de impairment) em 31/12/2014, a Cia. obteve as seguintes informações em reais:

Valor em uso do Ativo ....................................................................................... 1.050.000,00

Valor justo líquido das despesas de venda ....................................................... 900.000,00

Com base nestas informações, em 31/12/2014, a Cia. Sofitel reconheceu

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

A vida útil de determinado ativo intangível foi considerada indefinida, pois, com base na análise dos fatos relevantes, não foi possível prever um período durante o qual seriam gerados fluxos de caixa líquidos positivos para a empresa. Nessa situação, o impairment test deve ser aplicado anualmente a esse intangível.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Ao final de 2014, determinada

companhia estimou o valor em uso do seu imobilizado em

R$ 2 milhões e o valor líquido de venda em R$ 1,7 milhão. Na

mesma data, o valor contábil líquido desse imobilizado era de

R$ 1,5 milhão. Assertiva: Nesse caso, a companhia deve fazer

um lançamento contábil para redução ao valor recuperável,

cujo débito será em conta de resultado, resultando em redução

da situação líquida da companhia

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00 por redução ao valor recuperável de um ativo imobilizado, cujo custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de 20x4 relativos à redução do imobilizado ao seu valor recuperável são os seguintes:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas instalações ao redor do Brasil. Uma dessas instalações está localizada próximo a uma rodovia que dá acesso a um porto, e foi inaugurada em 1º de março de 2008, quando se estimava que essa instalação teria uma vida útil de 30 anos e nenhum valor residual. Desde então essas estimativas não se modificaram, nem tampouco houve o reconhecimento de quaisquer ajustes para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual a rodovia próxima a essa instalação da companhia dá acesso deverá passar por uma longa reforma. Considerando desde a licitação do projeto até a conclusão das obras, o processo de reforma do porto poderá se estender por mais de 5 anos. Em virtude disso, a administração da Armazéns Gerais Épsilon S.A. acredita que o volume de negócios dessa instalação será comprometido, e decidiu aplicar um teste de redução ao valor recuperável desse ativo. O teste foi concluído em 1º de março de 2015, data em que o valor justo da instalação foi avaliado em R$47.000.000, e o valor em uso foi avaliado em R$40.000.000.

Como a administração da Armazéns Gerais Épsilon S.A. estima que a venda dessa instalação acarretaria despesas de R$3.000.000, o valor líquido pelo qual esse ativo deve ser apresentado em 1º de março de 2015 é de:

I- A entidade não deve reconhecer uma perda por desvalorização do ativo.

II- O valor recuperável do ativo é de R$68.000,00.

III-Aentidade deve reconhecer uma perda por desvalorização de R$8.000,00.

IV- No caso de reconhecer uma perda por desvalorização à entidade não pode mais reverter essa perda em um momento futuro.

− Custo de aquisição: R$ 24.000.000,00.

− Perda por desvalorização (“impairment"): R$ 4.000.000,00.

Em 31/12/2013 a empresa realizou novamente o teste de recuperabilidade (“impairment") para este ativo intangível e obteve as seguintes informações:

− Valor em uso do intangível: R$ 21.000.000,00.

− Valor justo líquido das despesas de venda do intangível: R$ 19.000.000,00.

Nas demonstrações contábeis do ano de 2013, a empresa

Valor de custo: R$ 500.000,00

Perda por desvalorização reconhecida (em 2013): R$ 100.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações:

Valor em uso: R$ 450.000,00

Valor justo líquido das despesas de venda: R$ 390.000,00

Com base nessas informações, o valor que a Cia. Marcas Famosas S.A. deveria ter apresentado em seu Balanço Patrimonial de 31/12/2014, referente a este ativo, era, em reais,

A empresa Marcas Diversas S.A. apresentava em 31/12/2014 o saldo de R$ 3.500.000,00 na conta Intangíveis, correspondente a uma patente adquirida no passado. A composição deste saldo era a seguinte:

− Custo de aquisição: R$ 5.000.000,00.

− Amortização acumulada até 31/12/2014: R$ 1.500.000,00.

Para a elaboração do Balanço Patrimonial de 31/12/2014, a empresa realizou o teste de recuperabilidade (“impairment”) para esta patente e obteve as seguintes informações:

− Valor em uso da patente: R$ 3.600.000,00.

− Valor justo líquido de despesas de venda: R$ 3.000.000,00.

Com base nestas informações, o valor contábil apresentado para este ativo (patente) no Balanço Patrimonial da empresa Marcas Diversas S.A. em 31/12/2014 foi, em reais,

Em 31//12/2014, a empresa realizou novamente o teste de recuperabilidade (“impairment") para a mesma marca e obteve as seguintes informações:

− Valor em uso da marca: R$ 10.800.000,00.

− Valor justo líquido das despesas de venda da marca: R$ 9.400.000,00.

Como a marca apresenta naturalmente uma vida útil indefinida, a empresa, nas Demonstrações Contábeis do ano de 2014, deveria

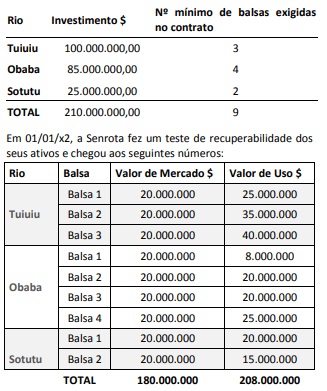

Em 01/01/x1, a empresa de navegação Senrota conquistou o

direito de concessão para explorar economicamente o

transporte de balsa do rio Tuiuiu, em consonância com seu

objetivo social. O contrato previa também a prestação de

serviços de transporte de balsa para os rios Obaba e Sotutu,

todos no estado do Alagados.

O contrato de concessão irá vigorar por 10 anos, renováveis

por igual período, caso a Senrota atenda todos os requisitos

do contrato, entre eles, disponibilizar nove balsas distribuídas

pelos três rios (vide tabela abaixo).

Os investimentos necessários para prestar o serviço e atender o contrato são os seguintes:

Considerando essas informações acima no texto, a Senrota deve reconhecer uma perda de valor recuperável de ativos no valor de:

- Custo de aquisição: R$ 480.000,00.

- Perda por desvalorização reconhecida em 2013: R$ 60.000,00

Em 31/12/2014, antes de encerrar o exercício social do ano, a empresa realizou o Teste de Recuperabilidade do Ativo (impairment) e obteve as seguintes informações:

- Valor em uso: R$ 370.000,00.

- Valor justo líquido de despesas de venda: R$ 400.000,00.

Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Patentes & Cia., em 31/12/2014, foi, em reais,

Considere que uma máquina industrial tenha sido adquirida por R$ 120 mil e, posteriormente, tenha sofrido depreciação de R$ 20 mil. O valor em uso dessa máquina foi calculado em R$ 95 mil e seu valor líquido de venda foi apurado em R$ 97,5 mil. Nessa situação, caso a empresa deseje manter o bem em operação, deveria constituir provisão para redução ao valor recuperável de R$ 5 mil.