Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

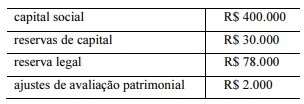

A partir da situação hipotética precedente, julgue o próximo item, a respeito da destinação a ser dada ao lucro líquido do exercício pela referida companhia.

Considerando que o pagamento do dividendo obrigatório seja incompatível com a situação financeira da companhia, esta poderá, atendidos os requisitos legais, constituir uma reserva especial que permitirá a postergação do pagamento do referido dividendo aos acionistas para o momento em que a situação financeira da companhia assim o permitir, desde que os lucros que deixarem de ser distribuídos não sejam absorvidos por prejuízos em exercícios subsequentes.

A partir da situação hipotética precedente, julgue o próximo item, a respeito da destinação a ser dada ao lucro líquido do exercício pela referida companhia.

A companhia deve destinar R$ 5.000 para a constituição de reserva legal.

Acerca de ativos imobilizados, ativos intangíveis e redução a valor recuperável de ativos de companhias abertas, julgue o item a seguir, considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Quando o valor justo líquido de despesas de vendas de um ativo exceder o seu valor contábil, será desnecessário estimar o valor em uso do ativo para se concluir que este não sofreu uma perda por desvalorização.

Acerca de ativos imobilizados, ativos intangíveis e redução a valor recuperável de ativos de companhias abertas, julgue o item a seguir, considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Os gastos realizados na fase de pesquisa de projetos internos destinados à geração de ativos intangíveis somente poderão ser reconhecidos como ativos a partir do momento em que os referidos projetos tiverem alcançado a fase de desenvolvimento.

Acerca de ativos imobilizados, ativos intangíveis e redução a valor recuperável de ativos de companhias abertas, julgue o item a seguir, considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

O custo de um item do ativo imobilizado deve compreender a estimativa inicial dos gastos previstos para o cumprimento da obrigação assumida pelo adquirente no que se refere à desmontagem e à remoção do item, bem como à restauração do local onde ele está instalado.

Acerca de ativos imobilizados, ativos intangíveis e redução a valor recuperável de ativos de companhias abertas, julgue o item a seguir, considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

As contribuições para o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente são gastos que visam gerar benefícios econômicos futuros, mas que não resultam na criação de ativo intangível que se enquadre nos critérios de reconhecimento do CPC.

Acerca de ativos imobilizados, ativos intangíveis e redução a valor recuperável de ativos de companhias abertas, julgue o item a seguir, considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Se, ao final de determinado exercício, for constatada a redução do valor residual de um item que compõe o ativo imobilizado, o valor depreciável do referido item também deverá ser reduzido.

No que concerne às demonstrações contábeis e aos relatórios contábeis-financeiros, julgue o próximo item, de acordo com os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Em uma demonstração do resultado do exercício, são encontrados valores que expressam receitas, despesas e custos de produtos ou mercadorias.

No que concerne às demonstrações contábeis e aos relatórios contábeis-financeiros, julgue o próximo item, de acordo com os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Em alguns casos, avaliado o trade-off entre relevância e fidedignidade das informações, é possível que uma informação relevante relativa a determinado fenômeno econômico seja divulgada de forma não totalmente fidedigna.

No que concerne às demonstrações contábeis e aos relatórios contábeis-financeiros, julgue o próximo item, de acordo com os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Obrigações presentes da entidade que, resultantes de eventos passados, impliquem sacrifício futuro de recursos econômicos devem ser evidenciadas no grupo patrimonial passivo do balanço patrimonial.

Sobre políticas contábeis, mudança de estimativa e retificação de erro, analise as assertivas a seguir:

I. Aplicação prospectiva é a aplicação de uma nova política contábil como se essa política tivesse sido sempre aplicada, ou seja, a mudança tem efeito em exercícios anteriores.

II. Mudança de estimativa contábil é um ajuste nos saldos contábeis de ativo ou passivo, ou nos montantes relativos ao consumo periódico de ativo, que resulta da avaliação da situação atual dos ativos e passivos e das obrigações e dos benefícios futuros esperados a eles associados.

III. Políticas contábeis são os princípios, bases, convenções, regras e procedimentos adotados pela entidade na elaboração e apresentação das demonstrações contábeis.

IV. Reapresentação prospectiva consiste em corrigir o reconhecimento, a mensuração e a divulgação dos valores dos elementos das demonstrações contábeis como se um erro de exercício anterior nunca tivesse ocorrido.

Quais estão corretas?

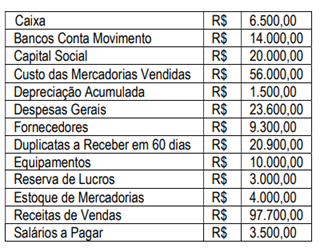

Após apurar o resultado do exercício o valor do Patrimônio Líquido e do Ativo Circulante respectivamente são:

Contas

Imóvel = 87.000,00

Duplicatas a Pagar = 23.000,00

Caixa = 12.000,00

Imposto de Renda a Pagar = 9.000,00

Despesa de Aluguel = 7.000,00

Salários a Pagar = 4.000,00

Duplicatas a Receber = 39.000,00

Receita de Serviço = 15.000,00

Mercadorias = 7.000,00

Despesas Gerais = 8.000,00

Receita de Aluguel = 2.000,00

O valor das Despesas e das Receitas respectivamente são: