Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

Receita líquida: R$ 500.000,00. Custo das Mercadorias Vendidas (CMV): R$ 200.000,00. Despesas operacionais: R$ 100.000,00. Depreciação e amortização: R$ 50.000,00. Despesas financeiras (juros): R$ 20.000,00. Imposto de renda e contribuição social: R$ 30.000,00.

Com base nos dados fornecidos, o EBITDA (indicador utilizado pelo banco para avaliar a capacidade de geração de caixa), da empresa solicitante do crédito é

Balanço Patrimonial (2024):

Ativo Circulante: R$ 200.000,00. Ativo Não Circulante: R$ 800.000,00. Passivo Circulante: R$ 150.000,00. Passivo Não Circulante: R$ 350.000,00. Patrimônio Líquido: R$ 500.000,00.

Demonstração do Resultado do Exercício – DRE (2024):

Receita Bruta de Vendas: R$ 600.000,00. Deduções de Vendas e Impostos: R$ 60.000,00. Custo dos Produtos Vendidos: R$ 300.000,00. Despesas Operacionais: R$ 120.000,00. Despesas Financeiras: R$ 30.000,00. Receita Financeira: R$ 10.000,00. IRPJ e CSLL: R$ 20.000,00.

Com base nos dados fornecidos, analise as assertivas a seguir:

I. O Ativo Total da empresa é de R$ 1.000.000,00 e corresponde à soma do Passivo Total mais Patrimônio Líquido.

II. O lucro bruto apurado é de R$ 80.000,00.

III. O índice de endividamento geral é de 50%.

IV. O Patrimônio Líquido representa a parte residual dos ativos após deduzir todas as obrigações da empresa.

Quais estão corretas?

Capital Social: R$ 400.000,00. Reservas Legais: R$ 20.000,00. Reservas Estatutárias: R$ 30.000,00. Ajustes de Avaliação Patrimonial (positivo): R$ 50.000,00.

Com base nesse PL, analise as assertivas a seguir:

I. O PL total da empresa é de R$ 500.000,00.

II. As Reservas Legais e Estatutárias fazem parte do Patrimônio Líquido e aumentam a segurança financeira da empresa.

III. Os Ajustes de Avaliação Patrimonial representam ajustes contábeis que podem variar com a reavaliação de ativos.

IV. O Capital Social representa a participação dos sócios no Patrimônio Líquido e é alterado quando os ajustes de avaliação patrimonial são negativos.

Quais estão corretas?

Ativo

Caixa – R$ 100.000,00,00.

Clientes – R$ 400.000,00.

Aluguéis a apropriar – R$ 200.000,00.

Imóveis – R$ 400.000,00.

Veículos – R$ 50.0000,00.

Máquinas e utensílios – R$50.000,00.

Passivo Exigível

Fornecedores – R$ 150.000,00.

Salários e Encargos a Pagar – R$ 50.000,00.

Empréstimos Bancários (curto prazo) – R$ 100.000,00.

Empréstimos Bancários (longo prazo) – R$ 300.000,00.

Debêntures a pagar (longo prazo) – R$ 200.000,00.

Patrimônio Líquido – R$ 400.000,00.

Com base nesses dados, assinale a alternativa correta.

Receita Bruta de Vendas – R$ 500.000,00. Deduções e Impostos sobre Vendas – R$ 50.000,00. Custos dos Produtos Vendidos (CPV) – R$ 200.000,00. Despesas Administrativas – R$ 120.000,00. Despesas Financeiras – R$ 30.000,00. Receita Financeira – R$ 10.000,00. Imposto de Renda e Contribuição Social – R$ 20.000,00.

Com base nos dados acima, o Lucro Líquido do Exercício da empresa solicitante foi de

A respeito dos elementos das demonstrações contábeis, seu reconhecimento e mensuração, analise os itens a seguir:

I- Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II- Para que um recurso econômico exista, é necessário que o benefício econômico dele gerado seja certo e provável.

III- O reconhecimento vincula os elementos, o balanço patrimonial, a demonstração do resultado e a demonstração do resultado abrangente.

IV- As informações fornecidas mensurando o ativo ou passivo ao custo histórico nunca são relevantes para os usuários, devendo-se sempre utilizar o valor justo ou o custo corrente.

V- Ao escolher a base de mensuração para ativo ou passivo, não é necessário considerar a natureza das informações que serão produzidas no balanço patrimonial.

É CORRETO o que se afirma apenas em:

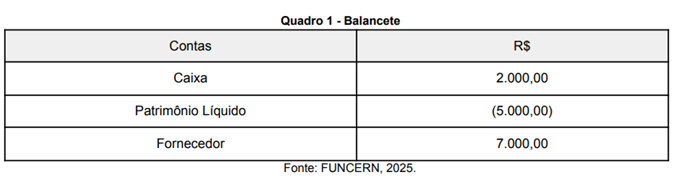

Nessa situação, considerando os saldos das contas apresentadas, a entidade se encontra em uma condição de

● Estrutura da aeronave (fuselagem e asas) – representa 60% do custo total e tem vida útil estimada de 20 anos.

● Motores – representam 30% do custo e têm vida útil estimada de 10 anos.

● Sistema de entretenimento e interiores da cabine – representa 10% e tem vida útil estimada de 5 anos.

Com base na NBC TG 27 (R4), para fins de depreciação desse ativo, o tratamento contábil mais adequado a ser adotado é:

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

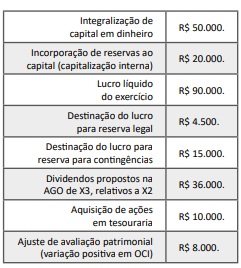

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.