Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), julgue o item a seguir, relativo à redução ao valor recuperável, à demonstração dos fluxos de caixa (DFC) e às demonstrações contábeis.

A aquisição de ativos por meio da troca de ativos e a conversão de dívida com terceiros em patrimônio líquido são exemplos de transações que não envolvem caixa ou equivalentes de caixa, e, portanto, não são incluídas na DFC.

Com base nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), julgue o item a seguir, relativo à redução ao valor recuperável, à demonstração dos fluxos de caixa (DFC) e às demonstrações contábeis.

Considere que uma entidade pública A tenha obtido, por decreto, o direito de dirigir as políticas financeiras e operacionais de uma empresa pública B. Nessa situação, a entidade A controla a empresa B, mesmo que os resultados financeiros da empresa B não sejam destinados ao caixa da entidade A ou não afetem o patrimônio desta.

Julgue o item seguinte, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

Caso uma negociação para a compra de estoques com condição de pagamento a prazo contenha um elemento de financiamento, a diferença entre o valor efetivamente pago e o preço de aquisição em condição normal deve ser reconhecida como despesa de juros ao longo do período do financiamento.

Julgue o item seguinte, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

A melhor estimativa do desembolso necessário para liquidar uma obrigação presente na data das demonstrações contábeis corresponde ao valor de mercado do passivo ou ao valor em uso do recurso associado ao passivo.

Julgue o item seguinte, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

A revisão das estimativas contábeis não se relaciona com períodos anteriores nem representa correção de erro, devendo seu efeito ser geralmente reconhecido no período da mudança e, se aplicável, em períodos futuros.

Julgue o item seguinte, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

O valor residual de um ativo corresponde ao maior valor entre o valor justo do ativo, líquido das despesas de venda, e o seu valor em uso, conceito utilizado no final da vida útil do ativo para o cálculo da depreciação.

Julgue o item seguinte, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP).

O saldo acumulado da reavaliação de um ativo intangível, que é registrado no patrimônio líquido, poderá ser transferido para resultados acumulados à medida que ele for utilizado ou em decorrência da baixa do ativo.

Julgue o item que se segue, com base na Norma Brasileira de Contabilidade – NBC TSP Estrutura conceitual.

A propriedade legal e a capacidade de gerar benefícios econômicos são características essenciais para que um item seja qualificado como ativo nas demonstrações contábeis.

Julgue o item que se segue, com base na Norma Brasileira de Contabilidade – NBC TSP Estrutura conceitual.

Uma entidade do setor público que reporta a informação contábil se caracteriza, entre outros aspectos, por captar recursos da sociedade ou em nome desta e utilizá-los para a realização de atividades em benefício da sociedade e pelo fato de seus usuários dependerem das informações dos relatórios contábeis de propósito geral para fins de prestação de contas, responsabilização e tomada de decisão.

Julgue o item que se segue, com base na Norma Brasileira de Contabilidade – NBC TSP Estrutura conceitual.

Entre as bases de mensuração identificadas para ativos destacam-se o custo histórico e o valor em uso; já entre as bases de mensuração identificadas para passivos destacam-se o custo de reposição e o preço líquido de venda.

Julgue o item que se segue, com base na Norma Brasileira de Contabilidade – NBC TSP Estrutura conceitual.

Para um item contábil ser reconhecido nas demonstrações contábeis, basta que ele satisfaça a definição de elemento.

Julgue o item que se segue, com base na Norma Brasileira de Contabilidade – NBC TSP Estrutura conceitual.

A utilização do custo histórico na evidenciação do custo dos serviços pode não refletir adequadamente o custo dos ativos no momento de seu consumo, o que dificulta a avaliação do custo futuro da prestação de serviços.

Acerca do sistema de custos no setor público, julgue o item seguinte.

No setor público, a segregação entre custos e perdas é irrelevante, pois ambas as naturezas representam consumo de recursos e devem ser atribuídas igualmente aos objetos de custos.

Acerca do sistema de custos no setor público, julgue o item seguinte.

O custo do período deve ser apurado pelo regime de competência, ainda que a execução orçamentária ocorra em período distinto.

A partir dessa situação hipotética, julgue o item a seguir, relativo ao tratamento contábil a ser aplicado ao IPTU no caso em apreço.

Um direito a receber deve ser lançado no dia 1.º de janeiro, o que provocará aumento do resultado do exercício.

A partir dessa situação hipotética, julgue o item a seguir, relativo ao tratamento contábil a ser aplicado ao IPTU no caso em apreço.

Uma receita orçamentária deve ser registrada na etapa da previsão, quando é feita a estimativa da sua arrecadação.

Em relação ao registro contábil das provisões e aos passivos contingentes do setor público, julgue o item seguinte.

O passivo contingente é um passivo de prazo ou valor incerto, cuja saída de recursos públicos é provável.

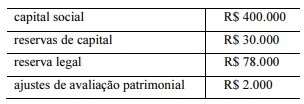

A partir da situação hipotética precedente, julgue o próximo item, a respeito da destinação a ser dada ao lucro líquido do exercício pela referida companhia.

É vedado à companhia utilizar, parcial ou totalmente, os R$ 30.000 registrados como saldo da conta “reservas de capital” para o pagamento de quaisquer espécies de dividendos aos seus acionistas.