Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

Q3661519

Contabilidade Geral

Ao elaborar suas demonstrações financeiras, a Cia ABC apurou ganhos e perdas derivados de conversão

de demonstrações contábeis de operações no exterior. De acordo com os pronunciamentos do CPC,

esse ganho deve ser evidenciado:

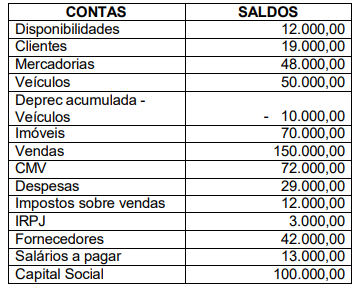

Q3661518

Contabilidade Geral

Texto associado

Considere o saldo das contas relacionadas a seguir e responda à questão.

Após a apuração do resultado e a elaboração do Balanço Patrimonial e a Demonstração do Resultado do

Exercício, pode-se afirmar que:

Q3661517

Contabilidade Geral

Texto associado

Considere o saldo das contas relacionadas a seguir e responda à questão.

Após a apuração do resultado e a elaboração do Balanço Patrimonial e a Demonstração do Resultado do

Exercício, pode-se afirmar que:

Q3661516

Contabilidade Geral

De acordo com o que disciplina o CPC 03 (R2), a demonstração dos fluxos de caixa deve apresentar os

fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento,

assinale a alternativa INCORRETA.

Q3661515

Contabilidade Geral

Assinale a alternativa INCORRETA de acordo com o CPC 26 (R1).

Q3661514

Contabilidade Geral

Assinale a alternativa INCORRETA de acordo com o pronunciamento contábil CPC 00 (R2).

Q3661513

Contabilidade Geral

A Lei 6.404/76 atualizada pela lei 11.638/2007 relaciona as demonstrações financeiras que devem ser

elaboradas ao fim de cada exercício social, dentre as quais, uma de obrigatoriedade apenas para as

companhias de capital aberto, essa demonstração é a

Q3660593

Contabilidade Geral

Em 01/01/2024, uma sociedade empresária adquiriu móveis para

serem utilizados em seu escritório por R$ 40.000. A sociedade

empresária pretendia utilizar os móveis durante 12 anos,

enquanto a legislação fiscal permitia a depreciação em 10 anos. A

sociedade empresária definiu que o período de depreciação na

contabilidade, seria de 12 anos.

Em 31/12/2024, no Balanço Patrimonial, a sociedade empresária reconheceu um imposto de renda diferido no ativo circulante, por conta da diferença no processo de reconhecimento da depreciação anual, de acordo com as vidas úteis contábil e fiscal.

O procedimento está

Em 31/12/2024, no Balanço Patrimonial, a sociedade empresária reconheceu um imposto de renda diferido no ativo circulante, por conta da diferença no processo de reconhecimento da depreciação anual, de acordo com as vidas úteis contábil e fiscal.

O procedimento está

Q3660592

Contabilidade Geral

Em 31/12/2024, a Cia Z apresentava os seguintes saldos em seu

Balanço Patrimonial:

• Disponibilidades: R$ 50.000.

• Capital Social: R$60.000.

• Prejuízos Acumulados: -R$ 10.000.

Já a Cia W apresentava os seguintes saldos: Disponibilidades: R$ 15.000; Capital Social: R$ 20.000; Prejuízos Acumulados: -R$ 5.000.

Em 01/01/2025, a Cia Z adquiriu 100% de participação na Cia W por R$ 15.000, à vista.

Ao elaborar o Balanço Patrimonial Consolidado, após a compra, o patrimônio líquido apresentado era de

• Disponibilidades: R$ 50.000.

• Capital Social: R$60.000.

• Prejuízos Acumulados: -R$ 10.000.

Já a Cia W apresentava os seguintes saldos: Disponibilidades: R$ 15.000; Capital Social: R$ 20.000; Prejuízos Acumulados: -R$ 5.000.

Em 01/01/2025, a Cia Z adquiriu 100% de participação na Cia W por R$ 15.000, à vista.

Ao elaborar o Balanço Patrimonial Consolidado, após a compra, o patrimônio líquido apresentado era de

Q3660591

Contabilidade Geral

No exercício de 2025, uma sociedade empresária realizou duas

mudanças em políticas contábeis. A primeira (i) ocorreu na adoção

inicial de um Pronunciamento que não incluía disposições

transitórias específicas que se aplicassem para a mudança. Já a

segunda (ii), ocorreu de modo voluntário.

De acordo com a CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a sociedade empresária deve aplicar a mudança em (i) e (ii), respectivamente, de modo

De acordo com a CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a sociedade empresária deve aplicar a mudança em (i) e (ii), respectivamente, de modo

Q3660590

Contabilidade Geral

Em 01/06/2023, uma sociedade empresária adquiriu

computadores para utilizar em sua atividade-fim por R$ 18.000. A

vida útil foi estimada em 5 anos, e não foi considerado valor

residual.

Em 31/12/2024, a sociedade empresária decidiu colocar os computadores à venda. Os computadores foram reconhecidos como ativo não circulante mantido para a venda, uma vez que todos os critérios estabelecidos no Pronunciamento Técnico CPC 31- Ativo Não Circulante Mantido para Venda e Operação Descontinuada foram obedecidos.

Na data, o valor justo dos computadores foi estimado em R$ 14.000. Já as despesas necessárias para concretizar a venda eram estimadas em R$ 1.500.

Em 31/12/2024, os computadores foram avaliados, no Balanço Patrimonial, por

Em 31/12/2024, a sociedade empresária decidiu colocar os computadores à venda. Os computadores foram reconhecidos como ativo não circulante mantido para a venda, uma vez que todos os critérios estabelecidos no Pronunciamento Técnico CPC 31- Ativo Não Circulante Mantido para Venda e Operação Descontinuada foram obedecidos.

Na data, o valor justo dos computadores foi estimado em R$ 14.000. Já as despesas necessárias para concretizar a venda eram estimadas em R$ 1.500.

Em 31/12/2024, os computadores foram avaliados, no Balanço Patrimonial, por

Q3660589

Contabilidade Geral

Uma sociedade empresária presta serviços de consultoria

tributária. Além disso, ela possui um edifício que é mantido para

auferir aluguel de terceiros.

A sociedade empresária proporciona serviços de apoio aos ocupantes do edifício.

O edifício será apresentado no Balanço Patrimonial como Propriedade para Investimento, se os serviços forem considerados

A sociedade empresária proporciona serviços de apoio aos ocupantes do edifício.

O edifício será apresentado no Balanço Patrimonial como Propriedade para Investimento, se os serviços forem considerados

Q3660588

Contabilidade Geral

Uma sociedade empresária deseja construir, internamente, uma

máquina para utilizar em sua atividade-fim. Para isso, gastou R$

20.000 com pesquisas.

Os gastos com as pesquisas devem ser reconhecidos como

Os gastos com as pesquisas devem ser reconhecidos como

Q3660587

Contabilidade Geral

Em 10/01/2025, uma sociedade empresária limitada declarou

dividendos, relacionados às demonstrações contábeis de

31/12/2024, aos detentores de instrumentos do patrimônio.

A autorização de emissão dessas demonstrações foi em 30/01/2025.

Nas demonstrações contábeis de 31/12/2024, os dividendos devem ser

A autorização de emissão dessas demonstrações foi em 30/01/2025.

Nas demonstrações contábeis de 31/12/2024, os dividendos devem ser

Q3660586

Contabilidade Geral

Uma sociedade empresária trabalha com o aluguel de imóveis a

empresas.

Em janeiro de 2025, a sociedade empresária alugou, por engano, o mesmo imóvel a três empresas, Cia X, Cia Y e Cia Z. Confirmado o erro, a sociedade empresária estimou que as três empresas entrariam com um processo na justiça contra ela e, com base em experiências anteriores, julgou que teria que pagar R$ 50.000 a cada uma. Desse modo, reconheceu despesa com provisão para contingências e um passivo de R$ 150.000.

Em março de 2025, a sociedade empresária constatou que apenas a Cia X havia entrado na justiça. Em vez de entrar na justiça, a Cia Y entrou em contato diretamente com a sociedade empresária e fez um acordo para receber R$ 20.000, de modo imediato. Já a Cia Z não se manifestou e a sociedade empresária confirmou que não teria gastos com ela.

Em março de 2025, a sociedade empresária reconheceu, em sua Demonstração do Resultado, uma reversão da despesa de

Em janeiro de 2025, a sociedade empresária alugou, por engano, o mesmo imóvel a três empresas, Cia X, Cia Y e Cia Z. Confirmado o erro, a sociedade empresária estimou que as três empresas entrariam com um processo na justiça contra ela e, com base em experiências anteriores, julgou que teria que pagar R$ 50.000 a cada uma. Desse modo, reconheceu despesa com provisão para contingências e um passivo de R$ 150.000.

Em março de 2025, a sociedade empresária constatou que apenas a Cia X havia entrado na justiça. Em vez de entrar na justiça, a Cia Y entrou em contato diretamente com a sociedade empresária e fez um acordo para receber R$ 20.000, de modo imediato. Já a Cia Z não se manifestou e a sociedade empresária confirmou que não teria gastos com ela.

Em março de 2025, a sociedade empresária reconheceu, em sua Demonstração do Resultado, uma reversão da despesa de

Q3660585

Contabilidade Geral

Uma loja de eletrodomésticos inclui no preço de venda dos

produtos, uma garantia de 12 meses, a partir do mês seguinte ao

da data da venda. O cliente não tem a opção de comprar a garantia

separadamente. Desse modo, os clientes estão cobertos pelo

custo da reparação de qualquer defeito de fabricação que se

tornar evidente dentro do período.

Em 01/07/2024, o estoque era de R$ 60.000. No mês, todo o estoque foi vendido por R$ 150.000 à vista.

A loja estima que, se forem detectados defeitos menores em todos os produtos vendidos, irá incorrer em custos de reparação de R$ 30.000. Ainda, se forem detectados defeitos maiores em todos os produtos vendidos, irá incorrer em custos de reparação de R$ 50.000.

Além disso, estima, em relação aos produtos vendidos no mês, que 40% irão apresentar defeitos menores e 10%, defeitos maiores. No Balanço Patrimonial mensal da loja, em 31/07/2024, a provisão para garantias, reconhecida no passivo circulante, era de

Em 01/07/2024, o estoque era de R$ 60.000. No mês, todo o estoque foi vendido por R$ 150.000 à vista.

A loja estima que, se forem detectados defeitos menores em todos os produtos vendidos, irá incorrer em custos de reparação de R$ 30.000. Ainda, se forem detectados defeitos maiores em todos os produtos vendidos, irá incorrer em custos de reparação de R$ 50.000.

Além disso, estima, em relação aos produtos vendidos no mês, que 40% irão apresentar defeitos menores e 10%, defeitos maiores. No Balanço Patrimonial mensal da loja, em 31/07/2024, a provisão para garantias, reconhecida no passivo circulante, era de

Q3660584

Contabilidade Geral

Uma sociedade empresária atua no setor imobiliário, com a

construção e venda de imóveis. Em 2022, a sociedade empresária

recebeu um empréstimo bancário de cinco anos para a construção

de um imóvel. Essa, capitalizava, mensalmente, os custos do

empréstimo.

A construção física do imóvel finalizou em abril de 2025. Em maio, ele foi decorado sob as especificações do comprador. Esse, aprovou a decoração em junho e finalizou o pagamento integral do imóvel em julho. A mudança do comprador para o imóvel foi realizada em agosto.

A entidade deve cessar a capitalização dos custos de empréstimos no seguinte mês:

A construção física do imóvel finalizou em abril de 2025. Em maio, ele foi decorado sob as especificações do comprador. Esse, aprovou a decoração em junho e finalizou o pagamento integral do imóvel em julho. A mudança do comprador para o imóvel foi realizada em agosto.

A entidade deve cessar a capitalização dos custos de empréstimos no seguinte mês:

Q3660583

Contabilidade Geral

A Cia Alfa adquiriu participação na Cia Beta, em uma transação

qualificada como combinação de negócios, de acordo com o

Pronunciamento Técnico CPC 15 (R1)- Combinação de Negócios.

Na data da aquisição, a Cia Alfa deve mensurar os ativos identificáveis adquiridos e os passivos assumidos, respectivamente, por

Na data da aquisição, a Cia Alfa deve mensurar os ativos identificáveis adquiridos e os passivos assumidos, respectivamente, por

Q3660582

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 07 (R1)- Subvenção

e Assistência Governamentais, uma subvenção governamental

deve ser reconhecida como receita ao longo do período e

confrontada com as despesas que pretende compensar.

Enquanto não atendidos os requisitos para reconhecimento da receita com a subvenção na Demonstração do Resultado, a contrapartida da subvenção governamental registrada no ativo deve ser feita

Enquanto não atendidos os requisitos para reconhecimento da receita com a subvenção na Demonstração do Resultado, a contrapartida da subvenção governamental registrada no ativo deve ser feita

Q3660581

Contabilidade Geral

Com relação à identificação de arrendamento na celebração de

contrato, de acordo com CPC 06 (R2) – Arrendamentos, assinale

(V) para a afirmativa verdadeira e (F) para a falsa.

( ) O contrato é, ou contém, um arrendamento, se ele transmite o direito de controlar o uso de ativo identificado por um período de tempo em troca de contraprestação.

( ) O período de tempo considerado, para definir se um contrato contém um arrendamento, pode ser descrito em termos da quantidade de uso do ativo identificado.

( ) A entidade deve reavaliar se o contrato é, ou contém, um arrendamento no mínimo anualmente, e sempre que os termos e condições do contrato forem alterados.

As afirmativas são, respectivamente,

( ) O contrato é, ou contém, um arrendamento, se ele transmite o direito de controlar o uso de ativo identificado por um período de tempo em troca de contraprestação.

( ) O período de tempo considerado, para definir se um contrato contém um arrendamento, pode ser descrito em termos da quantidade de uso do ativo identificado.

( ) A entidade deve reavaliar se o contrato é, ou contém, um arrendamento no mínimo anualmente, e sempre que os termos e condições do contrato forem alterados.

As afirmativas são, respectivamente,