Questões de Concurso

Sobre participação societária em contabilidade geral

Foram encontradas 324 questões

Q1308811

Contabilidade Geral

A companhia aberta ABC adquiriu em abril de 2008 uma participação minoritária de 40% do capital

votante da Objetivo S.A. Em agosto de 2008, em decorrência de acordo de acionistas firmado pela primeira

vez na investida, a ABC passou a exercer controle sobre sua administração. Em dezembro de 2008, a ABC

deverá elaborar demonstrações contábeis consolidadas, referentes à demonstração do resultado da

subsidiária relativo a qual período?

Q459533

Contabilidade Geral

A Cia. Garopaba recebeu dividendos no valor de R$ 20.000,00 de sua controlada, a Cia. Baiacu, no exercício de 2008. O registro correto desse fato contábil na investidora

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372515

Contabilidade Geral

A Cia. Geral, em determinada data, adquiriu ações das empresas MAlfaM e "Beta". O investimento feito na empresa '‘Beta" tem fins especulativos, ou seja, serão vendidas assim que a cotação na bolsa de valores for favorável. Entretanto, a Cia. Geral não tem a intenção de vender as ações adquiridas da empresa “Alfa", tendo em vista que esse investimento estreitará as relações comerciais entre elas. No balanço patrimonial da Cia. Geral, os investimentos nas empresas “Alfa" e “Beta" serão classificados:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2009 - ANATEL - Especialista em Regulação - Ciências Contábeis |

Q146961

Contabilidade Geral

Texto associado

Acerca de tópicos relacionados ao patrimônio e ao resultado das

empresas, julgue os itens a seguir.

empresas, julgue os itens a seguir.

Supondo que uma empresa tenha integralizado o capital subscrito em outra com bens do imobilizado tangível e que tenha havido aumento do valor desses bens quando da incorporação ao patrimônio da investida, a diferença deverá ser registrada, na sociedade investidora, como reserva de reavaliação, que somente será realizada quando os bens forem alienados sob qualquer forma.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143773

Contabilidade Geral

Texto associado

Julgue os seguintes itens, relativos a investimentos societários no

país e no exterior.

país e no exterior.

As receitas e despesas decorrentes de negócios que tenham gerado, simultânea e integralmente, efeitos opostos nas contas de resultado das coligadas e controladas devem ser excluídas para fins de cálculo do valor do investimento.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143771

Contabilidade Geral

Texto associado

Julgue os seguintes itens, relativos a investimentos societários no

país e no exterior.

país e no exterior.

Os investimentos em empresas coligadas ou controladas e em outras sociedades que façam parte de um mesmo grupo ou estejam sob controle comum devem ser avaliados pelo patrimônio líquido da coligada ou controlada.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143739

Contabilidade Geral

Texto associado

Com referência a questões contábeis envolvendo as companhias

abertas, julgue os itens de 23 a 25.

abertas, julgue os itens de 23 a 25.

A companhia aberta deverá avaliar pelo método de equivalência patrimonial seus investimentos em coligadas onde houver influência significativa na administração. É considerada evidência dessa influência o poder de eleger ou destituir a maioria dos administradores da empresa objeto da participação.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143735

Contabilidade Geral

Texto associado

A propósito da consolidação das demonstrações contábeis, julgue

os seguintes itens.

os seguintes itens.

Caso a sociedade A, companhia aberta, tenha ativos de R$ 1 bilhão e patrimônio líquido de R$ 300 milhões, e participações em B, sociedade coligada, no valor de R$ 45 milhões, e em C, sociedade controlada, no valor de R$ 105 milhões, então a sociedade A deverá efetuar a consolidação das demonstrações contábeis das três sociedades.

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Administração

|

CESGRANRIO - 2009 - TERMORIO - Técnico de Administração e Controle Júnior |

Q122289

Contabilidade Geral

A Indústria Alvorada S/A possui 4.000 quotas da Empresa Monteiro & Filhos Ltda.. Como a Alvorada não tem interesse em se desfazer dessa participação, o montante correspondente às 4.000 quotas deverá ser registrado como Ativo

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73532

Contabilidade Geral

Na empresa adquirente, em uma operação de combinação de negócios, os ativos identificáveis adquiridos e os passivos assumidos, pelo método da aquisição, como regra geral, devem ser mensurados e reconhecidos, na data da aquisição, pelo valor

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73513

Contabilidade Geral

A Lei das Sociedades Anônimas, com as alterações introduzidas pelas Leis nº 11.638/07 e nº 11.941/09, classifica uma empresa como coligada quando a

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q50368

Contabilidade Geral

Texto associado

Com base nos conceitos e aplicações concernentes à

contabilidade societária, no que diz respeito aos efeitos

inflacionários sobre o patrimônio, aos investimentos societários

e à destinação do resultado, julgue os próximos itens.

contabilidade societária, no que diz respeito aos efeitos

inflacionários sobre o patrimônio, aos investimentos societários

e à destinação do resultado, julgue os próximos itens.

Suponha que uma sociedade Alfa tenha participação em uma sociedade Beta, avaliada pelo custo de aquisição, e que esta, ao final do exercício, tenha feito, corretamente, o seguinte lançamento:

D - lucros acumulados

C - dividendos propostos a pagar

Nesse caso, a sociedade Alfa, em correspondência, deverá efetuar, corretamente, o seguinte lançamento:

D - bancos

C - receita de dividendos

D - lucros acumulados

C - dividendos propostos a pagar

Nesse caso, a sociedade Alfa, em correspondência, deverá efetuar, corretamente, o seguinte lançamento:

D - bancos

C - receita de dividendos

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22719

Contabilidade Geral

Três pessoas resolvem abrir uma sociedade por quotas de responsabilidade limitada e concordam em entregar, cada uma, R$ 100.000,00, a título de subscrição das quotas dessa sociedade. Quinze dias depois, cada sócio entrega à sociedade, em dinheiro, o valor de R$ 70.000,00.

Considerando exclusivamente essas informações, é correto afirmar que o

Considerando exclusivamente essas informações, é correto afirmar que o

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Prova:

CESGRANRIO - 2009 - TermoMacaé - Administrador |

Q15601

Contabilidade Geral

Dentre as estratégias de curto prazo mais utilizadas no planejamento agregado da produção estão a política de acompanhamento da demanda e a gestão da demanda. A esse respeito, analise as afirmações que se seguem.

I - A política de acompanhamento da demanda utiliza a diminuição dos preços nos momentos de baixa demanda.

II - A política de acompanhamento da demanda ajusta a quantidade de recursos de produção de acordo com a demanda momentânea.

III - A gestão da demanda inclui a subcontratação, as admissões e as demissões para ajustar os recursos às necessidades de produção.

IV - A gestão da demanda utiliza o aumento dos preços nos momentos de baixa demanda. Está(ão) correta(s) APENAS a(s) afirmação(ões)

I - A política de acompanhamento da demanda utiliza a diminuição dos preços nos momentos de baixa demanda.

II - A política de acompanhamento da demanda ajusta a quantidade de recursos de produção de acordo com a demanda momentânea.

III - A gestão da demanda inclui a subcontratação, as admissões e as demissões para ajustar os recursos às necessidades de produção.

IV - A gestão da demanda utiliza o aumento dos preços nos momentos de baixa demanda. Está(ão) correta(s) APENAS a(s) afirmação(ões)

Q1223770

Contabilidade Geral

Julgue os item elativos à contabilidade avançada.

No caso de incorporação de uma companhia a outra, o acionista dissidente não terá direito a retirar-se, mediante reembolso de suas ações, quando estas tiverem liquidez e dispersão no mercado. Há dispersão quando os acionistas controladores, também por meio de sociedades sob seu controle, detêm mais da metade das ações com direito a oto.

No caso de incorporação de uma companhia a outra, o acionista dissidente não terá direito a retirar-se, mediante reembolso de suas ações, quando estas tiverem liquidez e dispersão no mercado. Há dispersão quando os acionistas controladores, também por meio de sociedades sob seu controle, detêm mais da metade das ações com direito a oto.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2008 - TCU - Analista de Controle Externo - Auditoria Governamental - Prova 2 |

Q26897

Contabilidade Geral

Texto associado

Com base nos conceitos e aplicações concernentes à análise de

demonstrações contábeis de empresas, com suporte na legislação

específica e considerando as prescrições da Comissão de Valores

Mobiliários (CVM), julgue os itens de

demonstrações contábeis de empresas, com suporte na legislação

específica e considerando as prescrições da Comissão de Valores

Mobiliários (CVM), julgue os itens de

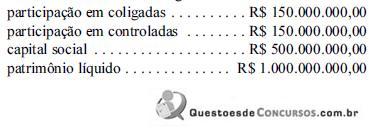

Considere que o auditor de uma companhia aberta constate que ela detém participações no capital de outras empresas. Considere, ainda, que, dos registros dessa companhia, o auditor tenha extraído os seguintes dados:

Com base nas informações apresentadas, é correto afirmar que essa companhia deve elaborar e divulgar demonstrações contábeis consolidadas.

Com base nas informações apresentadas, é correto afirmar que essa companhia deve elaborar e divulgar demonstrações contábeis consolidadas.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14293

Contabilidade Geral

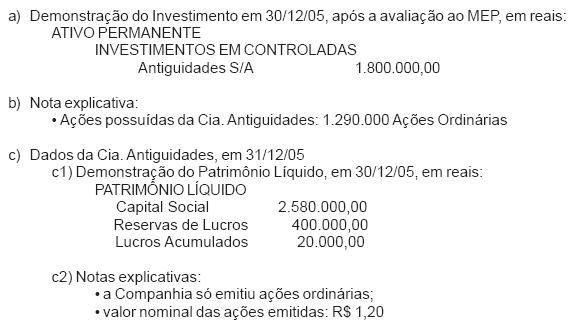

A Cia. Novidades S/A apresentou as seguintes informações de sua única participação societária:

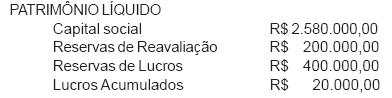

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

Q6279

Contabilidade Geral

Nos procedimentos de correção monetária integral, são considerados como itens não monetários:

Q1307648

Contabilidade Geral

A companhia aberta Alpha apresentou em 31 de dezembro de 2006 lucro líquido do

exercício de R$ 60 milhões. O estatuto da companhia determina o pagamento de um

dividendo mínimo obrigatório, de acordo com a Lei nº 6.404/76, de 25% sobre o lucro

líquido do exercício. Um acionista minoritário protocolou na sede da companhia

um pedido à Diretoria para pagar nesse exercício um dividendo de 50%, tendo em

vista que o lucro do exercício excedeu as expectativas e o orçamento da companhia

divulgado durante uma apresentação aos acionistas no início do ano.

A Diretoria, com base nos arts. 193 e 202 da Lei nº 6.404/76, propôs dividendos de:

Q1307647

Contabilidade Geral

A Companhia aberta ABC, localizada em São Paulo, incorporou uma empresa

“veículo” constituída pela sua controladora BETA para receber o valor do investimento

e do ágio pago na aquisição da ABC adquirida em 2000. O ágio apurado no valor de

R$ 25 milhões, fundamentado com base em rentabilidade futura, foi contabilizado

em conta específica do ativo diferido, conforme dispõe a Instrução CVM nº 319/99. A

Instrução CVM nº 349/01 alterou o procedimento contábil anterior, possibilitando às

companhias resultantes da incorporação a constituição de provisão na incorporada

da diferença entre o valor do ágio e do benefício fiscal (IRPJ e CSSL) decorrente da

sua amortização, apresentada como redução da conta em que o ágio foi registrado.

Considerando (i) que a Companhia ABC adotou esse procedimento; (ii) que nenhuma

amortização tinha ocorrido até aquele momento; (iii) que a empresa está sujeita à

adicional do IRPJ, determine o valor dos benefícios fiscais compensáveis registrados

no ativo, relacionados à operação de incorporação, nas demonstrações financeiras

de 31 de dezembro de 2001 da ABC: