Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

Os valores das compras e das vendas podem sofrer alterações em função de compras e vendas anuladas, descontos ou abatimentos incondicionais obtidos ou concedidos, fretes e seguros sobre compras, além de tributos incidentes sobre as compras e vendas.

Assim, para apurarmos o resultado da conta mercadorias em empresas comerciais, nas quais durante o ano ocorreram fatos que alteraram os valores das compras e das vendas, utilizaremos qual das seguintes fórmulas?

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Se uma entidade obtiver receitas provenientes de vendas de

mercadorias, de serviços e de produtos de sua fabricação, ela

deverá elaborar uma demonstração de resultados distinta para

cada atividade.

Uma entidade adquiriu um lote de mercadorias sujeitas ao ICMS, a uma alíquota de 18%. A entidade adquirente também é contribuinte do IPI, que tem alíquota de 10%. O valor das mercadorias foi de R$ 210.000,00. O frete, a cargo da entidade adquirente, foi de R$ 12.500,00.

De acordo com as normas tributárias vigentes no Brasil, o valor apurado, em reais, do ICMS nessa operação é de

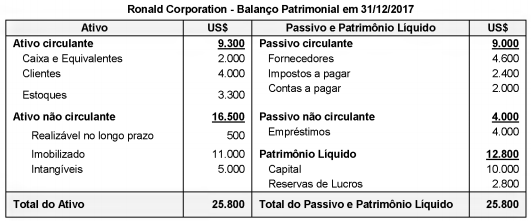

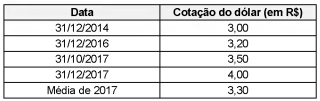

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

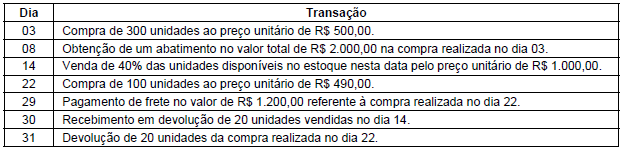

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

− Imposto de importação no valor de R$ 10.000,00. − Gastos com armazenamento para que a mercadoria chegue até a empresa no valor de R$ 15.000,00. − Gasto com transporte das mercadorias até a empresa no valor de R$ 5.000,00. − IPI não recuperável no valor de R$ 4.000,00. − ICMS recuperável no valor de R$ 7.000,00. − Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00.

O custo das mercadorias adquiridas foi, em reais,

Saldo das contas da Empresa ABC Ltda, extraído do balancete em 31 de dezembro de x1:

Custo das Mercadorias Vendidas.....R$ 10.000,00.

Vendas de Mercadorias......................R$ 200.000,00.

Estoque Inicial......................................R$ 50.000,00.

Compra de mercadorias.....................R$ 40.000,00.

Considerando unicamente as informações acima, o valor do estoque final foi de:

Se o estoque inicial for subavaliado:

I. O custo da mercadoria vendida diminui.

II. O lucro da empresa diminui.

III. O custo da mercadoria vendida aumenta.

IV. O lucro da empresa aumenta.

V. O valor do custo da mercadoria vendida e o lucro da empresa permanecem o mesmo.

Assinale a alternativa em que toda(s) a(s) afirmativa está (ão) CORRETA(S):

Determinada empresa realizou, no mês de agosto, as seguintes operações com mercadorias:

- Dia 8: compra de 500 unidades a R$ 5 cada uma;

- Dia 15: Venda de 200 unidades a R$ 10 cada uma;

- Dia 19: Compra de 1000 unidades a R$ 7 cada uma;

- Dia 22: Venda de 700 unidades no total de R$ 7.000.

Sabendo que a empresa não apresentava estoque inicial e desconsiderando a incidência de impostos sobre as vendas, o Custo da Mercadoria Vendida no mês de agosto, pelo método PEPS foi igual a:

Uma empresa comercial possuía 300 unidades de determinado item em estoque no 1º dia de Janeiro de 2015, com um custo unitário de R$10,00. Depois fez uma aquisição de mais 150 unidades a um preço 20% mais caro do que o das unidades armazenadas. No mês de novembro de 2015 registrou uma saída de 350 itens. Deve ainda ser considerada a desvalorização do estoque final em 5% ao final do ano.

Com relação a esses dados, é correto afirmar que um estoque final com

• No mês de janeiro 10 unidades de bolas foram vendidas a R$ 80,00. • Em fevereiro, o preço diminuiu para R$ 60,00 e 15 unidades de bolas foram vendidas. • Em março, o preço diminuiu para R$ 40,00 e 30 unidades de bolas foram vendidas. • Em abril, o preço passou para R$ 60,00 e 20 unidades de bolas foram vendidas. •Já em maio e em junho, o preço era de R$ 65,00 e 18 unidades de bolas foram vendidas no total.

Com base nas informações anteriores e na NBC TG 16 (R2) – Estoques, assinale o valor do Lucro Antes do Imposto de Renda e Contribuição Social (LAIRCS) da loja no primeiro semestre de 2018, considerando que não houve outras transações.

( ) As despesas administrativas que contribuem para trazer o estoque ao seu local e condição atuais são um exemplo de item não incluído no custo dos estoques. ( ) As despesas de comercialização, incluindo despesas de venda e entrega dos bens e serviços aos clientes, são um exemplo de item a ser incluído no custo dos estoques. ( ) O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

A sequência está correta em

Julgue o item que se segue, relativo ao registro de fatos contábeis típicos.

Para uma empresa que utilize o sistema de inventário

periódico baseado na conta de mercadorias com função

desdobrada, o valor de estoque existente pode ser conhecido

a qualquer momento mediante a verificação do saldo da conta

de mercadorias.