Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

Onde:

Y = total dos custos indiretos de manutenção.

= intercepto.

= intercepto.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório. É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

= 1.000.000 e

= 1.000.000 e  = 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

= 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.I. A cana colhida foi mensurada ao valor justo menos as despesas de venda no ponto da colheita e reconhecida nos Estoques de Produtos Agrícolas (Ativo Circulante). II. Os estoques de adubos, fertilizantes e defensivos agrícolas foram avaliados pelo custo de aquisição, haja vista que o valor de custo é menor que o valor realizável líquido. III. As lavouras de cana-de-açúcar foram mensuradas pelo valor justo, utilizando a abordagem de preços de mercado dessa commodity, deduzido das despesas com vendas e custos a incorrer, a partir da pré-colheita.

Considerando-se apenas as informações apresentadas, é correto afirmar que essa companhia atendeu ao que dispõe as normas NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e NBC TG 16 (R2) – ESTOQUES no que consta em:

• 60% do valor da venda foi recebido à vista, em dinheiro.

• o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda.

Informações adicionais:

• a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

• o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos

contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017.

Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária

adota o mês comercial de 30 dias em suas vendas parceladas.

Compra de mercadorias 50.000,00 Desconto incondicional obtido 10.000,00

Estoque final de mercadorias 15.000,00 Estoque inicial de mercadorias 25.000,00 Fretes sobre as compras 5.000,00

Considerando as informações recebidas e as práticas contábeis vigentes, o custo das mercadorias vendidas da Comercial S em janeiro/2018, em reais, é

Em regra geral, o custo dos estoques é o valor pelo qual os estoques devem ser contabilizados e reconhecidos.

Considerando-se as normas contábeis em vigor e excetuando-se os casos específicos, dentre os quais os ativos biológicos e produtos agrícolas, os estoques nas indústrias devem ser mensurados pelo valor do custo ou pelo valor

A Companhia Alfa apresentou em 31/12/T0 estoque no valor de $ 480, composto por 20 unidades da mercadoria Beta, cujo custo unitário de aquisição, líquido dos créditos tributários sobre compras, é $ 24. Em 31/01/T1 ocorreu a aquisição de 30 unidades da mercadoria Beta, pelo preço unitário de aquisição de $ 35. Em 28/02/T1, a empresa adquiriu 50 unidades da mercadoria Beta, pelo preço unitário de aquisição de $ 40. Por fim, em 31/03/T1, a empresa vendeu 60 unidades da mercadoria Beta pelo preço unitário de venda de $ 60. A alíquota dos tributos incidentes sobre compras, para fins de aproveitamento de créditos tributários, é 20%, e a alíquota dos tributos incidentes sobre vendas de mercadorias é 25%. Com base nessas informações, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O lucro bruto apurado pela Companhia Alfa em 31/03/T1 com a utilização do critério da Média Ponderada Móvel para o controle de estoques é $ 948.

( ) O lucro bruto apurado pela Companhia Alfa em 31/03/T1 com a utilização do critério PEPS (Primeiro que Entra, Primeiro que Sai) para o controle de estoques é $ 650.

( ) O valor do estoque da Companhia Alfa em 31/03/T1, apurado com a utilização do critério da Média Ponderada Móvel para o controle de estoques, é $ 1.460.

( ) O valor do estoque da Companhia Alfa em 31/03/T1, apurado com a utilização do critério PEPS (Primeiro que Entra, Primeiro que Sai) para o controle de estoques, é $ 1.280.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Julgue o item a seguir, a respeito de escrituração.

Na contabilização da compra de mercadorias, utilizando-se o

método da conta mista e o sistema de inventário periódico, e

considerando-se que o pagamento seja realizado 50% à vista

e 50% divididos em quatro parcelas, o lançamento utilizado

será de segunda fórmula.

A comercial P, que controla seu estoque de mercadorias pelo método da média ponderada móvel, informou que em 2/fev/2018 vendeu a prazo, para receber em 60 dias, um lote de mercadorias pelo valor de 200.000,00 com um desconto previsto de 20.000,00 para pagamento pelo cliente até 30 dias antes do vencimento do prazo da venda.

Desconsiderando a incidência de impostos sobre a venda, a companhia P fez o seguinte registro contábil da operação, no dia 2 de fevereiro de 2018.

Custo da matéria-prima semi-industrializada - 500.000,00 IPI incidente sobre o custo dessa matéria-prima - 50.000,00 Abatimentos recebidos sobre essa matéria-prima - 20.000,00 ICMS incidente sobre a compra dessa matéria-prima 85.000,00

Considerando-se os aspectos técnico-conceituais para o registro das compras de matéria-prima no estoque, o seu valor, em reais, é de

Acerca dos registros de operações típicas empresariais, das operações com mercadorias e estoques, da apuração do resultado e de dividendos, julgue os itens a seguir.

I No fluxo de caixa, a compra de um terreno à vista é considerada uma atividade de investimento.

II Os abatimentos são obtidos ou concedidos em virtude de as empresas realizarem grandes compras de mercadorias.

III Os dividendos pagos no exercício são calculados na apuração do resultado, como dedutíveis de IRPJ e CSLL.

IV O pagamento de fretes de mercadorias enviadas a clientes não implica ajuste da conta estoques no sistema de inventário permanente.

Estão certos apenas os itens

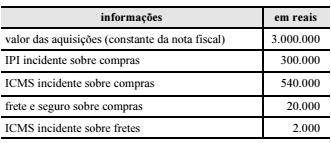

Determinado estabelecimento comercial, equiparado à indústria para fins de IPI, adotou o controle de estoques por meio de inventário permanente e verificou, em dado período, as transações com mercadorias apresentadas na tabela a seguir.

Considerando-se que os estoques de mercadorias do

estabelecimento para revenda às indústrias tenham sido de

R$ 280.000 no início desse período e de R$ 50.000 no fim,

é correto afirmar que, nessas condições, o custo, em reais, das

mercadorias vendidas no período foi