Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

Considere a situação fictícia a seguir.

Durante o exercício de 2016, na Cia. EDAR Ltda., o estoque final fechou em R$ 20.000,00 a mais do que o estoque inicial. Já a conta fornecedores fechou em R$ 45.000,00 a menos do saldo inicial para o saldo final no mesmo ano.

Considerando que o custo das mercadorias vendidas em 2016 totalizou R$ 80.000,00, qual foi o total pago de compras no exercício de 2016?

A respeito de escrituração e contabilização de operações contábeis, julgue o item.

No sistema do inventário periódico, o lançamento a ser efetuado para registro do estoque final será

D – Custo das mercadorias vendidas

C – Mercadorias.

Acerca de contabilidade geral, julgue o item.

Sabendo-se que uma empresa teve vendas

de R$ 500,00, dos quais R$ 50,00 foram devolvidos,

compras de R$ 280,00 e uma redução de R$ 70,00 entre

os estoques inicial e final, conclui-se que o resultado com

mercadorias foi de R$ 240,00.

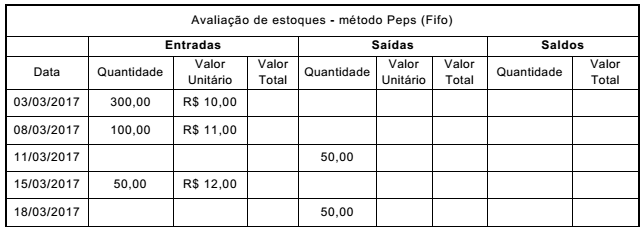

Preenchendo-se corretamente essa tabela, na data de 18/03/2017, os resultados finais dos saldos em quantidade e valor total serão, respectivamente, de

De acordo com a NBC TG 16 (R1) – ESTOQUES, estoques compreendem ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Assinale a opção em que NÃO constam exemplos de Estoque.

Uma Sociedade Empresária comercializa equipamentos de informática.

Em 31.12.2016, apurou saldo da conta de Mercadorias para Revenda no valor de R$100.000,00, formado por 50 notebooks. Até então, o preço de venda praticado pela Sociedade Empresária era de R$3.000,00 a unidade.

Diante do encalhe do estoque desse modelo de notebook, a Sociedade Empresária realizou uma pesquisa de mercado e identificou que seus concorrentes estavam vendendo o mesmo notebook por R$1.500,00 a unidade e, imediatamente, reduziu seu preço de venda para esse valor.

Os vendedores da Sociedade Empresária recebem 10% de comissão sobre as vendas.

Na mesma data, o Fornecedor dos notebooks para a Sociedade Empresária foi consultado e informou que estava comercializando o mesmo modelo de notebook por R$800,00 cada um, no atacado.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, a Sociedade Empresária apresenta valor contábil do Estoque, em 31.12.2016, de:

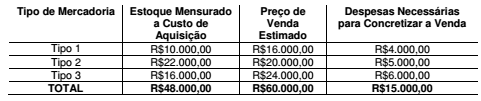

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC

TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016,

foi de:

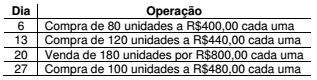

Uma Sociedade Empresária utiliza o Inventário Permanente para controlar seus estoques e apresentou o seguinte movimento, no mês de fevereiro de 2017, de Estoques de Mercadorias para Revenda:

A Sociedade Empresária adota como base para mensuração do estoque o critério Primeiro a Entrar Primeiro a Sair – PEPS.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 16 (R1) – ESTOQUES, e desconsiderando-se os tributos

incidentes sobre compras e vendas, o valor do Estoque de Mercadorias

para Revenda, no final do mês de fevereiro de 2017, é de:

Uma determinada sociedade empresária no mês 04/ X1 adquiriu mercadorias para revenda. Neste período ocorreram as seguintes transações:

- Preço das mercadorias R$75.000,00

- ICMS de 18% incluído no preço da mercadoria R$13.500,00

- PIS e COFINS recuperáveis R$6.937,50