Questões de Concurso

Sobre operações com mercadorias em contabilidade geral

Foram encontradas 1.223 questões

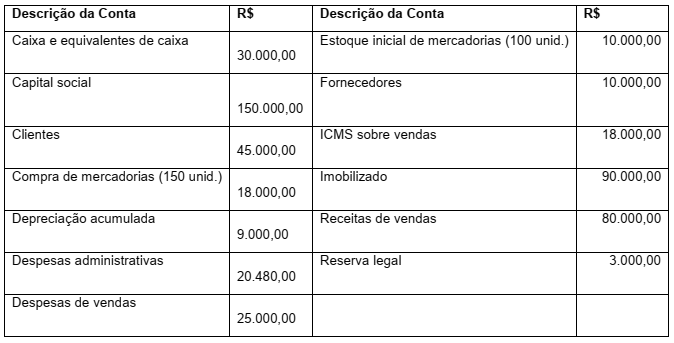

A Companhia Braza apresentou, em 31/12/2018, o seguinte balancete de verificação.

Com base nas informações acima e sabendo-se que a companhia calcula o custo das mercadorias vendidas pelo método do preço médio, é correto afirmar que o valor total do Patrimônio Líquido da empresa, após encerrar as contas de resultados em 31/12/2018, é de

A Cia. Colina negocia roupas, está sediada em um país onde não há inflação e onde não há qualquer tipo de tributação. Ela encerra seus exercícios sociais a cada 31/dez. O estatuto social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a reserva legal e 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). A seguir são apresentados os balanços patrimoniais de 31/dez./16 e de 31/dez./17 e a demonstração do fluxo de caixa de 2017 da empresa.

Três valores não são informados no balanço de 31/dez./17. Tais valores não necessitam ser preenchidos. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo, quer nas compras, quer nas vendas. Ela não dá qualquer adiantamento a seus fornecedores e não recebe qualquer adiantamento de seus clientes. Em 2017, a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado/Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./16.

Em 2017, comerciais da Cia. Colina foram levados ao ar, veiculados pela emissora de TV sobre a qual a Cia. Colina possuía um direito em 31/dez./16. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

A Cia. Colina negocia roupas, está sediada em um país onde não há inflação e onde não há qualquer tipo de tributação. Ela encerra seus exercícios sociais a cada 31/dez. O estatuto social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a reserva legal e 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). A seguir são apresentados os balanços patrimoniais de 31/dez./16 e de 31/dez./17 e a demonstração do fluxo de caixa de 2017 da empresa.

Três valores não são informados no balanço de 31/dez./17. Tais valores não necessitam ser preenchidos. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo, quer nas compras, quer nas vendas. Ela não dá qualquer adiantamento a seus fornecedores e não recebe qualquer adiantamento de seus clientes. Em 2017, a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado/Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./16.

Em 2017, comerciais da Cia. Colina foram levados ao ar, veiculados pela emissora de TV sobre a qual a Cia. Colina possuía um direito em 31/dez./16. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

A Cia. Vende & Revende comprou, à vista, mercadorias no valor de R$ 280.000,00, obtendo um desconto de R$ 14.000,00 em função do volume. Adicionalmente, incorreu nos seguintes gastos que foram pagos à parte:

- Imposto de importação no valor de R$ 20.000,00.

- Gasto com transporte das mercadorias até a empresa no valor de R$ 8.000,00.

- Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00.

- IPI não recuperável no valor de R$ 6.000,00.

- ICMS recuperável no valor de R$ 9.000,00.

O valor atribuído ao estoque das mercadorias adquiridas pela Cia. Vende & Revende foi, em reais,

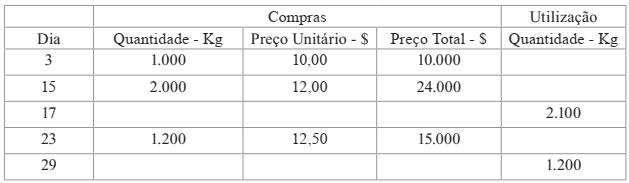

A tabela apresentada abaixo reproduz uma Ficha de Estoque de determinada matériaprima. Com base nas informações contidas na Ficha, o valor da matéria-prima total utilizada, considerando o Critério de Avaliação de Estoques PEPS (FIFO), foi de:

As informações mostradas a seguir foram extraídas de uma nota fiscal emitida por fornecedor a uma companhia industrial que havia adquirido matérias-primas para seu processo produtivo.

• valor das mercadorias: R$ 100.000,00

• imposto sobre produtos industrializados (IPI) destacado: R$ 10.000,00

• alíquota de ICMS: 18%

Se a transação não implicou outros custos, então a companhia industrial deve ter contabilizado

Ao final do exercício social, uma empresa que utiliza o sistema de inventário periódico realizou a contagem de estoques; porém, em auditoria, o auditor deseja calcular o estoque final de mercadorias com base nas informações contábeis. Para essa empresa, os saldos são os seguintes:

• estoque inicial = R$ 55.000;

• compras líquidas = R$ 100.000;

• receita de vendas = R$ 175.000;

• lucro bruto = R$ 105.000.

Nessa situação hipotética, desconsiderando-se os efeitos de impostos/tributos e de demais receitas/despesas não citadas, o valor do estoque final de mercadorias com base nos saldos contábeis apresentados é igual a

A empresa Alfa iniciou o mês de março sem estoque de mercadorias. Ao longo do mês, foram realizados os lançamentos a seguir.

1. Compra de 120 unidades a $ 7,00 cada;

2. Venda de 30 unidades a $ 12,00 cada;

3. Compra de 50 unidades a $ 8,00 cada;

4. Compra de 30 unidades a $ 8,50 cada; e

5. Venda de 100 unidades a $ 13,00 cada.

Com base apenas nas informações para o mês de março, os

maiores valores do estoque final (EF) e do custo das

mercadorias vendidas (CMV) são obtidos usando,

respectivamente, os métodos de custeio

O Imposto sobre a circulação de mercadorias e serviços - ICMS caracteriza-se por ser um imposto embutido no preço. Dentre as alternativas disponibilizadas, identifique aquela que apresenta o valor de R$ 105.000,00 de uma mercadoria ou serviço com 18% de imposto embutido.

Texto para as questões de 31 a 34.

A companhia Sigma Ltda. realizou as seguintes operações no exercício de 2018, envolvendo o seu estoque de uma mercadoria, que estava vazio: adquiriu 200 peças, a custo de R$ 20,00 a unidade, em 28 de fevereiro; efetuou baixa no estoque de 100 peças, vendidas a R$ 40,00 a unidade, em 31 de março; adquiriu 300 peças, a custo de R$ 24,00 a unidade, em 30 de abril; efetuou baixa no estoque de 300 peças, vendidas a R$ 48,00 a unidade, em 31 de maio; adquiriu 500 peças, a custo de R$ 20,00 a unidade, em 30 de junho; e efetuou baixa no estoque de 200 peças, vendidas a R$ 40,00 a unidade, em 31 de julho. As compras das peças foram feitas com frete grátis. As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18%. Não incidiu IPI sobre as operações. Não houve descontos nem devoluções nas vendas.

O ICMS sobre as vendas foi de

De acordo com as Normas Brasileiras de Contabilidade aplicáveis à mensuração dos estoques, o valor do estoque total de produtos da entidade Alfa LTDA é de:

Em uma empresa, o consumo de um determinado produto ocorreu conforme descrito na tabela a seguir.

Com base nesse caso hipotético, julgue o item.

No que se refere a estoque, julgue o item.