Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Uma entidade deve ser proprietária de um recurso econômico para que possa reconhecê-lo como ativo no balanço patrimonial.

Julgue o item a seguir, com base nas Normas Brasileiras de Contabilidade emanadas pelo Conselho Federal de Contabilidade.

Para se obter o valor depreciável de um ativo imobilizado, o

seu valor residual deve ser deduzido do seu custo de

aquisição.

Enumere os grupos a seguir, de 1 até 7, sendo 1, maior liquidez e 7, menor liquidez.

( ) Despesas do exercício seguinte. ( ) Imobilizado. ( ) Direitos (curto prazo). ( ) Intangível. ( ) Disponibilidades. ( ) Realizável a longo prazo.

Marque a alternativa que apresenta a sequência CORRETA:

Quanto ao programa de contabilidade geral, julgue o item.

Na existência de passivo a descoberto, a composição

patrimonial pode ser representada pela equação

A = P – PL, em que A = ativo, P = passivo e PL = patrimônio

líquido.

Sobre esse assunto, assinale a alternativa INCORRETA.

Considerando a classificação das contas contábeis nos grupos do Balanço Patrimonial de uma empresa comercial, revenda de veículos, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Ativo Circulante.

2. Ativo não Circulante.

3. Passivo Circulante.

4. Passivo não Circulante.

5. Patrimônio Líquido.

Coluna 2

( ) Energia elétrica a pagar (referente ao mês anterior).

( ) Veículos para uso da diretoria.

( ) Adiantamento a fornecedores (curto prazo).

( ) Capital Social.

( ) Financiamentos (longo prazo).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. Investimentos avaliados pelo método da equivalência patrimonial. II. Valores a receber de transação sem contraprestação (impostos e transferências). III. Contas a pagar oriundas de transação com contraprestação. IV. Patrimônio líquido atribuíveis aos proprietários da entidade controladora.

Quais estão corretas?

Em 31/12/X1 a empresa Molim S.A. revisou suas estimativas e alterou a vida útil remanescente para 6 anos e o novo valor residual para R$ 20.000.

O saldo contábil evidenciado para a máquina, no Balanço Patrimonial da empresa Molim S.A. em 31/12/X2, foi, em reais:

Disponível em: http://static.cpc.aatb.com.br/Documentos/573_CPC00(R2).pdf. Acesso em: 23 jan. 2023.

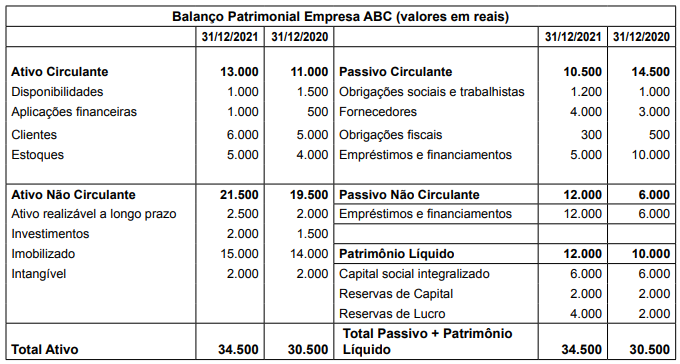

Analise os demonstrativos da empresa ABC abaixo relacionados e assinale a alternativa CORRETA.

Com base na análise feita, é CORRETO afirmar que

Em 31/12/2021, a Companhia QWE adquiriu um empréstimo no valor de R$ 20.000.000,00, nos seguintes termos:

• prazo total: 10 anos;

• taxa de juros compostos: 11% ao ano;

• valor das parcelas a serem pagas anualmente no valor fixo: R$ 3.396.028,54.

Para concretizar o empréstimo, a companhia incorreu em custos de transação no valor de R$ 900.000,00. A taxa do custo efetivo da emissão foi de 12% ao ano. O valor dos encargos financeiros que foram reconhecidos no resultado de 2022 e o saldo líquido apresentado no Balanço Patrimonial da companhia, relativos a essa transação, foram, em 31/12/2022, respectivamente,

À luz da legislação societária e dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue, acerca da elaboração de demonstrações contábeis.

No balanço patrimonial, devem ser evidenciadas as contas de

ativos financeiros e de obrigações ligadas a ativos

disponíveis para venda que possuam saldo.