Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Julgue o item subsequente.

No Balanço Patrimonial, o ativo referente compreende as

aplicações que permaneceram no patrimônio de uma

entidade por uma longa data, ou seja, por um período de

até 30 dias.

Julgue o item subsequente.

A importância do balanço patrimonial de uma entidade é

que esse procedimento oferece uma visão objetiva da

situação patrimonial da instituição. É um documento fácil

de entender e que mostra exatamente o cenário

econômico e contábil da entidade.

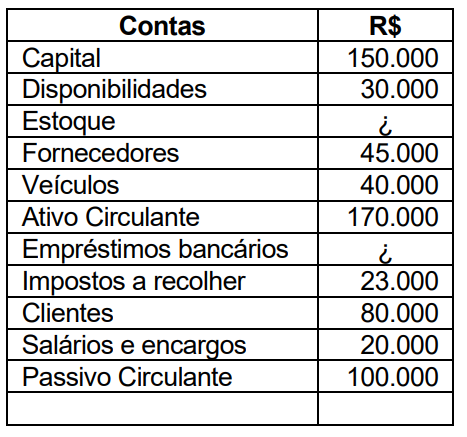

Assinale a alternativa correta que apresenta os

valores das contas Estoque e Empréstimos

bancários, respectivamente:

I. Estoques são ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

II. Os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o maior.

III. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (inclusive os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços.

V. Descontos comerciais, abatimentos e outros itens semelhantes não devem ser deduzidos na determinação do custo de aquisição do estoque.

Estão corretas as afirmativas:

I. Ativo circulante.

II. Ativo não circulante.

III. Passivo circulante.

IV. Passivo não circulante.

Quantos dos itens acima está(ão) CORRETO(S)?

Considerando-se os dados apresentados, conclui-se que:

Assinale a opção que indica os grupos do ativo que aumentaram.

Julgue o item subsequente.

O objetivo principal de todas as entidades do setor

público é prestar serviços à sociedade, em vez de obter

lucros e gerar retorno financeiro aos investidores. Esses

serviços incluem, por exemplo: programas e políticas de

bem-estar, educação pública, segurança nacional e

defesa nacional. Consequentemente, o desempenho de

tais entidades podem ser direccionalmente e

parcialmente avaliado por meio da análise da situação

patrimonial, do desempenho e dos fluxos de caixa.

Julgue o item subsequente.

No Balanço Patrimonial as contas serão classificadas no

ativo realizável a longo prazo quando corresponderem

aos direitos realizáveis após o término do exercício

seguinte, assim como os derivados de vendas,

adiantamentos ou empréstimos a sociedades coligadas

ou controladas, diretores, acionistas ou participantes no

lucro da companhia, que não constituírem negócios

usuais na exploração do objeto da companhia.

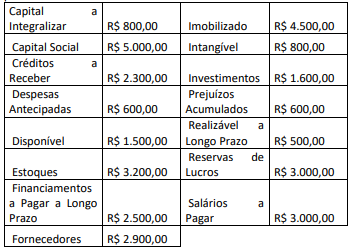

Após a elaboração do Balanço Patrimonial, conforme a Lei 6.404/76,

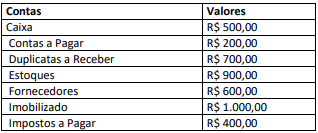

Uma empresa apresentou os seguintes saldos patrimoniais referentes a 2022:

Sabendo-se que, segundo o Método das Partidas Dobradas, o total

das origens de recursos sejam iguais à sua aplicação, após organizar

os elementos patrimoniais segundo os critérios de débito e crédito,

a situação líquida evidenciará ao final de 2022 um valor de

A sociedade empresária realiza teste de redução ao valor recuperável de seus ativos anualmente, em 31/12, de acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. Através do teste foram estimados, respectivamente, o valor em uso e o valor justo da van nos anos seguintes, do seguinte modo:

• 31/12/2019: R$172.000 e R$168.000

• 31/12/2020:R$135.000 e R$141.000

• 31/12/2021:R$105.000 e R$108.000

Ainda, as despesas de venda em cada ano são estimadas em R$4.000. Em 01/07/2022 a van foi vendida por R$100.000.

O resultado com a venda da van nessa data foi

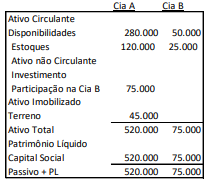

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2021:

Em 2022, a Cia. A vendeu todo o seu estoque a terceiros por R$200.000 à vista, enquanto a Cia. B vendeu todo o seu estoque a terceiros por R$50.000 à vista. Mais ainda, a Cia. B comprou o terreno da Cia. A, à vista, por R$60.000.

Em janeiro de 2023, a Cia. B vendeu o terreno a terceiros por R$70.000 à vista.

O lucro da Cia. A em 31/01/2023, sem considerar a incidência de

impostos, foi