Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Ano: 2023

Banca:

Quadrix

Órgão:

CRO-BA

Prova:

Quadrix - 2023 - CRO-BA - Analista de Licitações e Contratos |

Q2077605

Contabilidade Geral

Texto associado

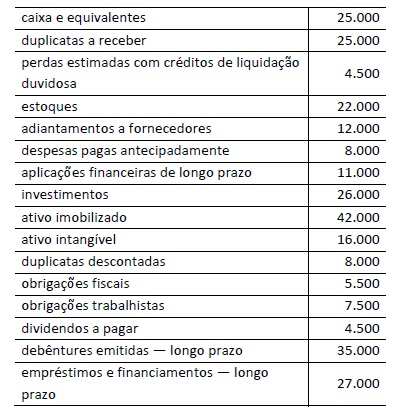

A Cia. Netuno, empresa do ramo comercial,

encerrou o exercício de 2021 com as seguintes contas e os

seguintes saldos em seu balanço patrimonial.

Com base nessa situação hipotética, julgue o item, considerando apenas duas casas decimais após a virgula, sem arredondamentos.

Os valores do ativo circulante e do não circulante são, respectivamente, iguais a R$ 96.500 e R$ 95.000.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de Americana - SP

Prova:

Avança SP - 2023 - Prefeitura de Americana - SP - Oficial Administrativo |

Q2074103

Contabilidade Geral

O Balanço Orçamentário é o demonstrativo

contábil em que se confrontam, num dado

momento, as receitas e despesas previstas na

lei orçamentária com as realizadas. A partir da

comparação, podemos afirmar que:

Q2072452

Contabilidade Geral

O Balanço Patrimonial apresentará a situação

patrimonial tanto no aspecto qualitativo, ou

seja, especificar de acordo com a natureza,

cada um dos bens, direitos e obrigações,

quanto no aspecto quantitativo que consiste em

dar valores aos respectivos bens, direitos e

obrigações. Ainda sobre o Balanço Patrimonial,

analise as afirmativas a seguir.

I. No balanço, as contas serão classificadas seguindo os elementos do patrimônio que registram, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. II. O Ativo revela a aplicação das obrigações, isto é, mostra o que a empresa deve a terceiros. III. As contas pertencentes ao grupo do Ativo serão dispostas em ordem decrescente de grau de liquidez nos elementos nelas registrados, ou seja, de acordo com o prazo em que os bens ou direitos se converterão em moeda. IV. As contas do passivo serão dispostas em ordem decrescente de exigibilidade dos elementos nelas registrados, ou seja, de acordo com o menor prazo de vencimento das obrigações. V. O intangível evidencia os direitos que tenham por objeto, bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade.

Assinale a alternativa correta.

I. No balanço, as contas serão classificadas seguindo os elementos do patrimônio que registram, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. II. O Ativo revela a aplicação das obrigações, isto é, mostra o que a empresa deve a terceiros. III. As contas pertencentes ao grupo do Ativo serão dispostas em ordem decrescente de grau de liquidez nos elementos nelas registrados, ou seja, de acordo com o prazo em que os bens ou direitos se converterão em moeda. IV. As contas do passivo serão dispostas em ordem decrescente de exigibilidade dos elementos nelas registrados, ou seja, de acordo com o menor prazo de vencimento das obrigações. V. O intangível evidencia os direitos que tenham por objeto, bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade.

Assinale a alternativa correta.

Q2072309

Contabilidade Geral

A Cia ABC, em setembro de 20X2, obteve um empréstimo com carência de dezoito meses para o pagamento da primeira parcela da dívida.

Considerando-se apenas o efeito dessa transação, em relação ao terceiro trimestre de 20X2, é correto afirmar que haverá um (a)

Considerando-se apenas o efeito dessa transação, em relação ao terceiro trimestre de 20X2, é correto afirmar que haverá um (a)

Q2072308

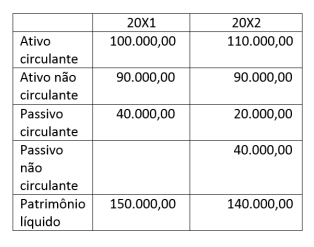

Contabilidade Geral

A Cia Beta apresentou os seguintes dados em relação

a dois anos sucessivos:

Com base apenas nessas informações, é correto afirmar que a Cia Beta, em 20X2, em relação a 20X1,

Q2072303

Contabilidade Geral

A Cia Beta vendeu um dos itens do seu imobilizado por R$ 44.000,00. Sobre o bem vendido, sabe-se que ele foi

adquirido por R$ 60.000,00 e possui depreciação acumulada no valor de R$ 20.000,00.

Com base apenas nessas informações, é correto afirmar que a Cia Beta teve um (a)

Com base apenas nessas informações, é correto afirmar que a Cia Beta teve um (a)

Q2072302

Contabilidade Geral

A Cia Alfa adquiriu um ativo imobilizado, em 31/03/2022, pagando por ele R$ 58.000,00. Para deixar o bem em condições de uso, a empresa teve que fazer instalações no valor de R$ 2.000,00 que ficaram prontas em 30/04/2022,

data em que o bem passou a ser utilizado. Sabe-se que esse ativo não possui valor residual e sua vida útil é de cinco

anos.

Adotando-se o método das quotas constantes, o valor da depreciação acumulada desse imobilizado, em 31/12/2022, será de R$

Adotando-se o método das quotas constantes, o valor da depreciação acumulada desse imobilizado, em 31/12/2022, será de R$

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067142

Contabilidade Geral

Uma sociedade empresária deu início a obras para expansão de

seu escritório. Estima-se que a obra tenha dois anos de duração,

com início em 02/01/X0 e término em 31/12/X1.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Q2063463

Contabilidade Geral

Texto associado

Ao final do exercício de 2021, a Pão da Vida Ltda.

detinha um patrimônio bruto de R$ 5.500.000,00 e um

patrimônio líquido de 25% desse valor. Do passivo exigível,

uma parcela de 15% será quitada nos próximos 12 meses,

sendo o restante vencível a longo prazo. A empresa dispõe,

ainda, de ativo circulante no valor de R$ 1.700.000,00.

Com base nesse caso hipotético, julgue o item.

Em 31/12/2021, o ativo não circulante da Pão da Vida

Ltda. importa em R$ 3.800.000,00.

Q2057844

Contabilidade Geral

Dadas as afirmativas acerca da classificação e evidenciação das

receitas e despesas, que afetam o patrimônio da entidade,

I. As vendas canceladas e os descontos incondicionais concedidos são considerados deduções da receita operacional bruta de vendas, para fins de cálculo da receita operacional líquida, segundo a legislação societária em vigor. II. Quando a entidade concede ao seu cliente um abatimento sobre as vendas, a quantidade de mercadorias existentes em seu estoque para revenda não sofrerá alterações. III. A receita líquida com a venda de mercadorias representa a diferença entre a receita bruta de vendas e o custo das mercadorias vendidas no período.

verifica-se que está(ão) correta(s)

I. As vendas canceladas e os descontos incondicionais concedidos são considerados deduções da receita operacional bruta de vendas, para fins de cálculo da receita operacional líquida, segundo a legislação societária em vigor. II. Quando a entidade concede ao seu cliente um abatimento sobre as vendas, a quantidade de mercadorias existentes em seu estoque para revenda não sofrerá alterações. III. A receita líquida com a venda de mercadorias representa a diferença entre a receita bruta de vendas e o custo das mercadorias vendidas no período.

verifica-se que está(ão) correta(s)

Q2057839

Contabilidade Geral

A Companhia Vale do Campo S/A apresentou seu balanço

patrimonial, encerrado em 31/12/2021, cujo valor do patrimônio

líquido foi 30% maior que o valor do passivo da entidade. Desse

modo, o total do ativo da companhia representa

Q2057837

Contabilidade Geral

A Contabilidade é uma ciência que tem por objeto o patrimônio

das entidades. Acerca do conceito, objeto, campo de atuação,

finalidades da informação contábil e usuários da contabilidade,

assinale a alternativa correta.

Q2057831

Contabilidade Geral

O Balanço Patrimonial é uma das demonstrações contábeis

exigidas pela Lei nº 6.404, de 15 de dezembro de 1976. Acerca

desse demonstrativo, considere a seguinte situação: A sociedade ABC adquiriu um terreno, sem pretensão de vendê-lo no curso de seus negócios, nem de utilizar esse ativo nas suas atividades,

com o objetivo de mantê-lo em seu patrimônio visando à

valorização de capital a longo prazo. Assim, de acordo com as

informações citadas e com as definições de classificação dos

itens patrimoniais, esse ativo será classificado no balanço patrimonial da empresa como

Ano: 2023

Banca:

FCM

Órgão:

Prefeitura de Contagem - MG

Prova:

FCM - 2023 - Prefeitura de Contagem - MG - Analista Fazendário |

Q2042718

Contabilidade Geral

Analise as afirmações a seguir, conforme a NBC TG 26

- Apresentação das Demonstrações Contábeis.

I - O Balanço Patrimonial descreve e explica as características principais do desempenho da entidade.

II - A Demonstração do Resultado Abrangente do período compõe o conjunto completo de demonstrações contábeis.

III - As demonstrações contábeis devem representar apropriadamente a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

IV - Os relatórios e as demonstrações apresentados fora das demonstrações contábeis são tratados por normas específicas emitidas pelo CFC - Conselho Federal de Contabilidade.

V - Quando a entidade não aplicar um requisito de norma, interpretação ou comunicado técnico, deve divulgar que a administração concluiu que as demonstrações contábeis apresentam, de forma apropriada, a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

Está correto apenas o que se afirma em

I - O Balanço Patrimonial descreve e explica as características principais do desempenho da entidade.

II - A Demonstração do Resultado Abrangente do período compõe o conjunto completo de demonstrações contábeis.

III - As demonstrações contábeis devem representar apropriadamente a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

IV - Os relatórios e as demonstrações apresentados fora das demonstrações contábeis são tratados por normas específicas emitidas pelo CFC - Conselho Federal de Contabilidade.

V - Quando a entidade não aplicar um requisito de norma, interpretação ou comunicado técnico, deve divulgar que a administração concluiu que as demonstrações contábeis apresentam, de forma apropriada, a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

Está correto apenas o que se afirma em

Ano: 2022

Banca:

Instituto UniFil

Órgão:

Prefeitura de Maricá - RJ

Prova:

Instituto UniFil - 2022 - Prefeitura de Maricá - RJ - Contador |

Q4144682

Contabilidade Geral

Texto associado

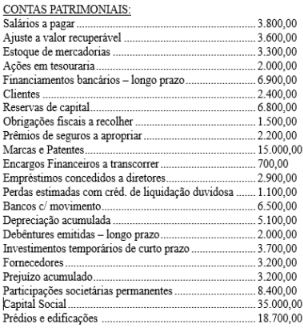

Dados para resolução da questão:

A Cia. Água Viva é uma empresa que exerce

atividade de comércio no ramo de

hortifrutigranjeiros, e os dados abaixo foram

extraídos de seu balancete de verificação após os

procedimentos de encerramento do exercício, em

31/12/2021:

*A empresa é contribuinte do Imposto de Renda e

Contribuição Social Sobre o Lucro, às alíquotas de 7,5%

e 2,5%, respectivamente.

De acordo com as informações apresentadas, o valor

do Patrimônio Líquido da Cia. Água Viva em

31/12/2021 é de

Ano: 2022

Banca:

Instituto UniFil

Órgão:

Prefeitura de Maricá - RJ

Prova:

Instituto UniFil - 2022 - Prefeitura de Maricá - RJ - Contador |

Q4144681

Contabilidade Geral

Texto associado

Dados para resolução da questão:

A Cia. Água Viva é uma empresa que exerce

atividade de comércio no ramo de

hortifrutigranjeiros, e os dados abaixo foram

extraídos de seu balancete de verificação após os

procedimentos de encerramento do exercício, em

31/12/2021:

*A empresa é contribuinte do Imposto de Renda e

Contribuição Social Sobre o Lucro, às alíquotas de 7,5%

e 2,5%, respectivamente.

De acordo com as informações apresentadas, o valor

do capital de terceiros evidenciado no Balanço

Patrimonial da Cia. Água Viva em 31/12/2021 é de

Ano: 2022

Banca:

Instituto UniFil

Órgão:

Prefeitura de Maricá - RJ

Prova:

Instituto UniFil - 2022 - Prefeitura de Maricá - RJ - Contador |

Q4144680

Contabilidade Geral

Texto associado

Dados para resolução da questão:

A Cia. Água Viva é uma empresa que exerce

atividade de comércio no ramo de

hortifrutigranjeiros, e os dados abaixo foram

extraídos de seu balancete de verificação após os

procedimentos de encerramento do exercício, em

31/12/2021:

*A empresa é contribuinte do Imposto de Renda e

Contribuição Social Sobre o Lucro, às alíquotas de 7,5%

e 2,5%, respectivamente.

De acordo com as informações apresentadas, o valor

do Ativo Não Circulante da Cia. Água Viva em

31/12/2021 é de

Ano: 2022

Banca:

Instituto UniFil

Órgão:

Prefeitura de Maricá - RJ

Prova:

Instituto UniFil - 2022 - Prefeitura de Maricá - RJ - Contador |

Q4144679

Contabilidade Geral

Texto associado

Dados para resolução da questão:

A Cia. Água Viva é uma empresa que exerce

atividade de comércio no ramo de

hortifrutigranjeiros, e os dados abaixo foram

extraídos de seu balancete de verificação após os

procedimentos de encerramento do exercício, em

31/12/2021:

*A empresa é contribuinte do Imposto de Renda e

Contribuição Social Sobre o Lucro, às alíquotas de 7,5%

e 2,5%, respectivamente.

De acordo com as informações apresentadas, o valor

do Ativo Circulante da Cia. Água Viva em

31/12/2021 é de

Q4143741

Contabilidade Geral

De acordo com a Lei n. 6.404/76 e suas

alterações, as contas do Ativo são classificadas

do seguinte modo:

1 - Ativo Circulante 2- Ativo Realizável a Longo Prazo 3- Investimentos 4- Ativo Imobilizado 5- Intangível

Correlacione as alternativas a seguir e em seguida assinale a resposta que possui a sequência CORRETА

( ) Os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia;

() As disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte;

() os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido;

() as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa;

( ) os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

1 - Ativo Circulante 2- Ativo Realizável a Longo Prazo 3- Investimentos 4- Ativo Imobilizado 5- Intangível

Correlacione as alternativas a seguir e em seguida assinale a resposta que possui a sequência CORRETА

( ) Os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia;

() As disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte;

() os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido;

() as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa;

( ) os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

Q4127837

Contabilidade Geral

A Sociedade Empresária Despertar Ltda apresentou,

em 31/12/2021, as seguintes informações de grupos

de contas em valores líquidos, após a apuração e distribuição de resultados:

Caixa e seus equivalentes: R$ 450.000,00. Estoques: R$ 2.500.000,00. Duplicatas a receber: R$ 3.000.000,00. ICMS a recuperar: R$ 45.500,00. Imobilizado: R$ 3.250.000,00. Fornecedores: R$ 2.550.000,00. Empréstimos e financiamentos no longo prazo: R$ 3.550.000,00. Reserva de lucros: R$ 75.000,00. Reservas de capital: R$ 500.000,00.

A Sociedade Empresária Despertar Ltda não apresentou o saldo da conta “Capital Social Integralizado”. Considerando-se apenas as informações apresentadas, os valores do “Capital Social Integralizado” e do “Patrimônio Líquido” são, respectivamente,

Caixa e seus equivalentes: R$ 450.000,00. Estoques: R$ 2.500.000,00. Duplicatas a receber: R$ 3.000.000,00. ICMS a recuperar: R$ 45.500,00. Imobilizado: R$ 3.250.000,00. Fornecedores: R$ 2.550.000,00. Empréstimos e financiamentos no longo prazo: R$ 3.550.000,00. Reserva de lucros: R$ 75.000,00. Reservas de capital: R$ 500.000,00.

A Sociedade Empresária Despertar Ltda não apresentou o saldo da conta “Capital Social Integralizado”. Considerando-se apenas as informações apresentadas, os valores do “Capital Social Integralizado” e do “Patrimônio Líquido” são, respectivamente,