Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

I. O Balanço Patrimonial (BP) é a principal Demonstração Financeira existente, apesar de ser um relatório opcional, não obrigatório. O BP mostra como de fato está o Patrimônio da empresa, refletindo sua posição financeira em um determinado momento no fim do ano ou em qualquer data predeterminada.

II. O termo "Balanço" origina-se do equilíbrio Ativo = Passivo + PL; Aplicações = Origens; Bens + Direitos = Obrigações. Parte da ideia de uma balança de dois pratos, em que sempre há a igualdade de um lado com o outro, caos não haja igualdade, significa que há erros na contabilidade da entidade.

Marque a alternativa CORRETA:

I. Grosso modo, pode-se afirmar que realizar uma análise de balanço de uma entidade é olhar para o passado de resultados com um olho no futuro. Nas demonstrações financeiras, porém, é sempre incerto identificar se a entidade tem constância em seus números, se tem uma vantagem competitiva ou se está comumente reportando números ruins.

II. Há três documentos centrais que devem fazer parte de uma análise de balanços de uma entidade: Demonstração do Resultado do Exercício (DRE), Balanço Patrimonial (BP) e Demonstração de Fluxo de Caixa (DFC).

Marque a alternativa CORRETA:

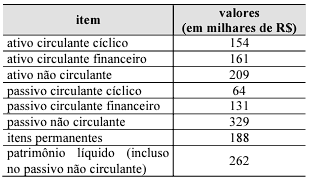

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue o item seguinte.

A empresa se financia principalmente com recursos de

terceiros.

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue o item seguinte.

A disponibilidade de capital de giro da empresa no período dado foi superior a R$ 110 mil.

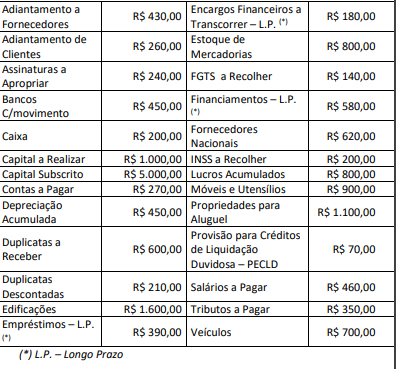

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

De acordo com as informações apresentadas, analise as afirmativas a seguir:

I. O Balanço Patrimonial evidenciará um Ativo Circulante de R$ 2.650,00, sendo R$ 650,00 de disponibilidades, R$ 1.760,00 de direitos realizáveis no curso do exercício social subsequente, incluindo estoques e R$ 240,00 de aplicações em despesas do exercício seguinte; e, um Ativo Não Circulante de R$ 3.850,00, sendo o valor total correspondente classificado no Imobilizado.

II. O Balanço Patrimonial evidenciará um Passivo Circulante de R$ 2.510,00, referente a obrigações com vencimento no exercício social seguinte, sendo R$ 620,00 de fornecedores, R$ 800,00 de salários e encargos, R$ 350,00 de obrigações fiscais, R$ 270,00 de contas a pagar e R$ 470,00 de outras obrigações; e, um Passivo Não Circulante, referente a obrigações com vencimento em prazo maior que do exercício seguinte, sendo R$ 790,00 de empréstimos e financiamentos.

III. O Balanço Patrimonial evidenciará um Patrimônio Líquido com a conta do Capital Social discriminando o montante subscrito e por dedução, a parcela não realizada; Reservas de Lucros, constituída pelas contas utilizadas para apropriação de lucros da empresa ou Prejuízos Acumulados, referente ao resultado acumulado negativo do período; e, não tem não há Reservas de Capital, Ajustes de Avaliação Patrimonial e Ações em Tesouraria.

É correto o que se afirma somente em

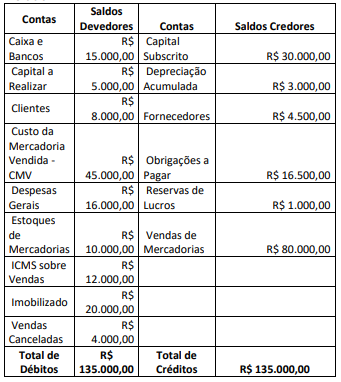

Uma empresa apresentou o seguinte Balancete de Verificação

referente ao exercício de 2023, antes da apuração do Resultado do

Exercício.

Outras informações: a alíquota do Imposto de Renda IRPJ e da

Contribuição Social sobre o Lucro Líquido CSLL é de 15% sobre o

resultado tributável.

I. O Quadro das Contas de Compensação será elaborado utilizando-se a classe 1 (ativo), a classe 2 (passivo e patrimônio líquido).

II. O Quadro das Contas de Compensação apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente.

III. No Quadro das Contas de Compensação, os valores dos atos potenciais já executados não devem ser considerados.

Estão corretas as afirmativas

Com relação a variações patrimoniais, ativo imobilizado e intangível e redução ao valor recuperável, julgue o item subsecutivo.

É inadequado realizar o desreconhecimento de um item do

imobilizado quando da sua alienação ou no caso de ausência

de expectativa de benefício futuro ou potencial de serviços

pela utilização do ativo.

Acerca das demonstrações contábeis, julgue o item a seguir.

A despesa antecipada é um direito que pode ser classificado

no balanço patrimonial como ativo circulante ou como ativo

realizável a longo prazo, conforme o prazo para a conversão

desse direito em bens ou serviços.

Acerca das demonstrações contábeis, julgue o item a seguir.

No balanço patrimonial, o ativo representa as aplicações de

recursos, enquanto o passivo e o patrimônio líquido revelam

as fontes que financiam as referidas aplicações.

Acerca das demonstrações contábeis, julgue o item a seguir.

No balanço patrimonial, o veículo adquirido por uma

empresa comercial no intuito de obter receitas provenientes

do aluguel desse bem ao longo de sua vida útil deve ser

apresentado como um componente do ativo imobilizado.

Com relação aos objetivos e princípios da contabilidade, aos elementos que compõem o patrimônio das entidades e aos eventos que podem vir a impactar esse patrimônio, julgue o item seguinte.

Ativos são recursos controlados pela entidade, decorrentes

de eventos passados e capazes de produzir benefícios

econômicos.

Assinale a alternativa que apresenta somente elementos do passivo.

I. O Balanço Patrimonial é a representação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam elementos que compõem o patrimônio de uma empresa, num determinado momento.

II. No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

III. No Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: ativo circulante e patrimônio líquido.

Marque a alternativa CORRETA:

I. O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos. A entidade deve divulgar, no balanço patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas.

II. Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Marque a alternativa CORRETA: