Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

De acordo com mudança promovida pela Lei

n.º 11.638/2007, a denominação do grupo ativo realizável a

longo prazo, no ativo do BP, foi modificada para ativo não

circulante.

(________) Qualquer ativo que possa ser representado em moeda, instrumento patrimonial de outra entidade, direitos contratuais de receber dinheiro, bem como direitos contratuais futuros que serão, ou poderão ser liquidados através de instrumentos patrimoniais da própria empresa.

(________) Esse grupo compreende os ativos que não possuem substância física, e representam direitos contratuais ou legais que não podem ser traduzidos em moeda.

(________) Composto pelos direitos realizáveis a longo prazo, investimentos, bens do ativo imobilizado e pelo ativo intangível, esse grupo de contas abarca todos os bens e direitos de natureza duradoura e que são indispensáveis para o funcionamento da empresa.

(________) No balanço patrimonial, essas contas devem estar dispostas em ordem decrescente do grau de liquidez. Ela expressa todo o conjunto de bens, direitos, valores e qualquer outro montante que, juntos, formam o patrimônio de uma empresa.

São dados para uma empresa em determinado exercício:

Ativo Circulante: R$ 600.000,00.

Ativo Não Circulante: R$ 700.000,00.

Passivo Circulante: R$ 300.000,00.

Passivo Não Circulante: R$ 500.000,00.

Em face do exposto, afirma-se corretamente que o patrimônio líquido dessa empresa é:

A escolha e o uso de um método de custeio podem gerar diferenças nas informações geradas, pois impactam nos elementos de custos que devem ou não ser atribuídos aos produtos. Em um determinado período, uma empresa apurou o valor do Resultado Operacional utilizando dois métodos de custeio: o Custeio por Absorção e o Custeio Variável. O valor do Resultado Operacional da empresa no período analisado foi de R$ 120.000,00 ao utilizar o método de Custeio por Absorção e de R$ 100.000,00 ao utilizar o método de Custeio Variável.

Considerando que as informações utilizadas foram as mesmas ao utilizar os dois métodos de custeio, a diferença no Resultado Operacional da empresa é determinada pelo tratamento de

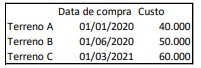

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

O Balanço Patrimonial, ferramenta contábil primordial para avaliar a saúde financeira de uma empresa, é composto unicamente por duas partes principais: o ativo, que representa todos os bens e direitos da empresa, e o passivo, que compreende suas obrigações e deveres, sem incluir o patrimônio líquido como componente essencial.

O Balanço Patrimonial é um relatório que detalha a posição patrimonial e financeira de uma entidade em uma data específica, ilustrando a relação entre os ativos, passivos e o patrimônio líquido. É frequentemente comparado a uma fotografia, pois como se tirasse uma foto de todo o patrimônio da empresa, incluindo seus bens, direitos e obrigações.

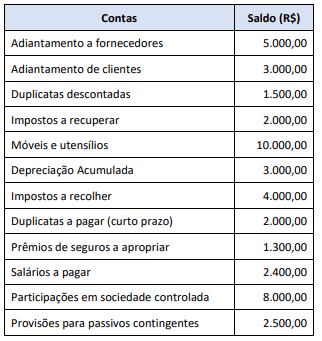

A Sociedade Comercial Imaginação LTDA. possuía os seguintes saldos contábeis:

Em um determinado período, realizou as seguintes operações:

I. Compra de móveis e utensílios por R$ 1.000,00, pagando 20% à vista e o restante em 30 dias;

II. Venda de um equipamento por R$ 2.000,00, recebendo à vista 30% e o restante em 30 dias.

Após os devidos registros contábeis, pode-se afirmar que a empresa tem:

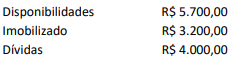

Com base nos saldos das contas a seguir, determine o valor do Passivo Circulante:

I. A natureza do saldo das contas de receita é credora, a das despesas é devedora. Logo, se o montante das receitas for maior do que o montante das despesas, o resultado será um lucro.

II. As contas patrimoniais classificadas no ativo sempre possuem saldo devedor, ao passo que todas as que se classificam no passivo possuem saldo credor.

III. As contas patrimoniais são as classificadas no ativo e no passivo, enquanto as contas de resultado são as classificadas como receitas, despesas e patrimônio líquido.

Quais estão corretas?

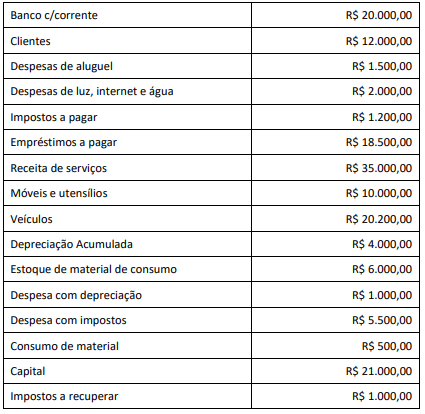

Uma determinada empresa evidenciou as seguintes informações:

Outras informações:

• O custo dos financiamentos é de R$ 750,00.

Considerando exclusivamente as informações fornecidas, o capital circulante líquido e a lucratividade líquida da empresa correspondem, respectivamente, a