Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.220 questões

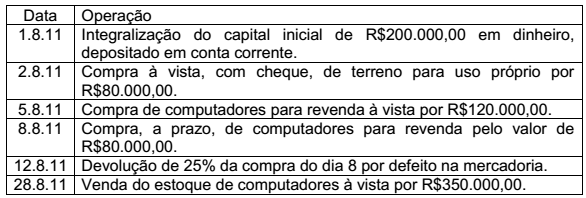

Uma sociedade empresária iniciou suas atividades em 1º de agosto de 2011, tendo realizado as seguintes operações durante o mês:

Em relação ao Balanço Patrimonial elaborado, a partir do registro das

transações, é CORRETO afirmar que o:

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

Contas Saldos

Ações de Outras Empresas – para negociação R$2.300,00

Ações em Tesouraria R$500,00

Bancos Conta Movimento R$7.500,00

Caixa R$1.000,00

Capital Social R$26.500,00

Depreciação Acumulada R$11.000,00

Estoque de Mercadoria para Revenda R$6.200,00

Fornecedores – Vencimento em setembro de 2011 R$24.000,00

Imóveis de Uso R$32.500,00

Impostos a Pagar – Vencimento em janeiro de 2011 R$8.000,00

Propriedades para Investimento R$5.000,00

Participação Societária em Empresas Controladas R$17.500,00

Participações Permanentes no Capital de Outras Empresas R$1.500,00

Reserva Legal R$4.500,00

No Balanço Patrimonial, o saldo do grupo Investimentos do Ativo Não Circulante

é igual a:

Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O recebimento de caixa resultante da venda de Ativo Imobilizado e Intangível é apresentado na Demonstração dos Fluxos de Caixa como atividade operacional.

II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.

III. Uma empresa que realize uma operação de venda do seu estoque por R$21.000,00, que foi adquirido por R$11.000,00 e que, ainda, tenha incorrido em comissões sobre venda no valor total de R$2.000,00 apresentará na Demonstração do Resultado um Lucro Bruto de R$8.000,00.

Está(ão) certo(s) apenas o(s) item(ns):

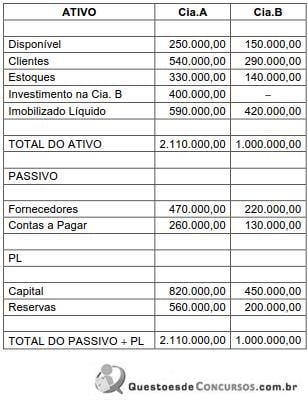

Efetuando-se a consolidação dos balanços, o valor do Patrimônio Líquido consolidado corresponderá a, em R$,

Qual é o valor do Ativo Circulante total da Cia. SM apresentado no Balanço Patrimonial da empresa de 31/12/2010?

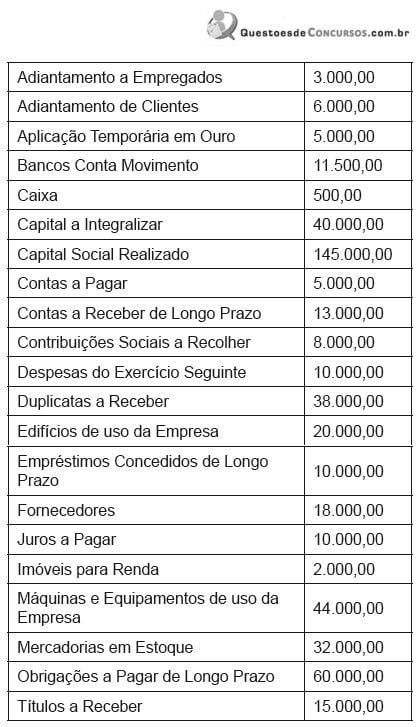

Com base nas informações acima, o Imobilizado, o Ativo Não Circulante e Passivo Circulante totalizam, respectivamente:

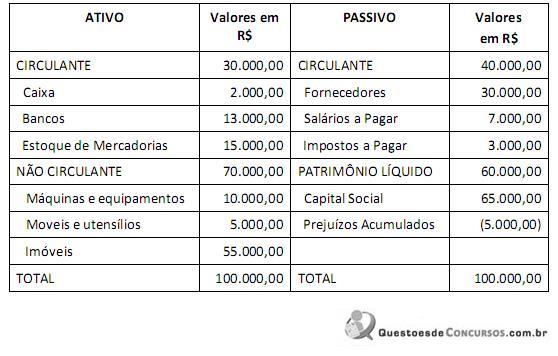

Com base no Balanço Patrimonial apresentado, é CORRETO afirmar:

1. No ativo, as contas serão dispostas em ordem crescente de liquidez.

2. O patrimônio líquido pode ser composto por capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria, lucros ou prejuízos acumulados.

3. Os saldos devedores e credores que a companhia não tiver direito de compensar serão classificados separadamente.

Assinale a alternativa que indica todas as afirmativas corretas.

Contas Valores (R$)

Móveis e utensílios 1.000

Estoque de mercadorias 1.000

Reserva legal 1.000

Bancos conta movimento 1.000

Tributos a recuperar 1.000

Considerando somente estes valores apresentados, o total do Ativo Circulante desta empresa é de:

1. O ativo é maior que o passivo.

2. O ativo é menor que o passivo.

3. O ativo é igual ao passivo.

Assinale a alternativa que indica todas as afirmativas corretas.

Acerca das diversas perspectivas adotadas para a conceituação, a

mensuração e a avaliação dos componentes patrimoniais e de

resultado das empresas, julgue o item.

e os princípios de contabilidade.

I uma obrigação de longo prazo decorrente de financiamento de ativos, obtido em instituição financeira;

II uma obrigação possível decorrente de reclamações de clientes, contudo sem expectativa de saída futura de recursos;

III uma obrigação tributária decorrente de impostos recuperáveis.

Nesse caso, essa empresa deverá demonstrar no passivo exigível do balanço patrimonial apenas o valor da obrigação I.

e os princípios de contabilidade.

I pagamento de R$ 200 mil, à vista;

II pagamento de R$ 400 mil, em dez parcelas semestrais de R$ 40 mil.

Se determinada sociedade constituída por ações optar pela forma II para a aquisição do referido ativo, então, nesse caso, o valor a ser contabilizado como imobilizado na data da compra será de R$ 200 mil.

Nesse sentido, o ativo

Em 31 de dezembro, o balancete de verificação da Cia. ABC apresentava as seguintes contas com seus respectivos saldos (valores em R$):

Bancos.......................................................... 4.000

Clientes (CP)...............................................24.000

Móveis e utensílios .................................... 22.000

Veículos ...................................................... 10.000

Maquinário .................................................25.000

Fornecedores (CP)...................................... 12.000

Empréstimos (LP).........................................6.000

Reserva Legal ................................................7.200

Duplicatas Descontadas .............................12.000

Salário..........................................................25.000

Comissão de Vendedores...............................3.800

Impostos ...................................................... 7.000

Capital Social...............................................40.000

Receitas de Serviços.....................................63.600

Contas a Pagar (CP)...................................... 8.000

Aluguel.......................................................... 5.000

Contas a Receber (LP).................................15.000

Estoques........................................................8.000