Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.220 questões

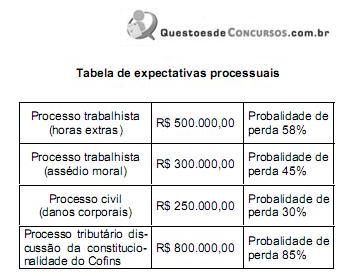

Com base nos dados da tabela, fornecidos pelo advogado da empresa Avante S.A. e considerando as condições estabelecidas nas normas contábeis vigentes para constituição das provisões contingenciais, a empresa deve provisionar:

Na elaboração de projeções financeiras, para o fluxo de recebimentos e pagamentos associados a determinado projeto industrial, a depreciação contábil dos ativos fixos, de acordo com a legislação, altera o valor

O balancete ilustrado abaixo, da Cia. Aberta S.A., foi apresentado em 30/11/2010.

O balancete ilustrado abaixo, da Cia. Aberta S.A., foi apresentado em 30/11/2010.

O balancete ilustrado abaixo, da Cia. Aberta S.A., foi apresentado em 30/11/2010.

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

Contas Saldos

Ações de outras Empresas – Para Negociação Imediata R$800,00

Ações em Tesouraria R$600,00

Ajustes de Avaliação Patrimonial – saldo devedor R$1.800,00

Aplicações em Fundos de Investimento com Liquidez Diária R$5.200,00

Bancos Conta Movimento R$12.000,00

Caixa R$1.400,00

Capital Social R$80.000,00

Clientes – Vencimento em março de 2011 R$24.000,00

Clientes – Vencimento em março de 2012 R$13.200,00

Clientes – Vencimento em março de 2013 R$8.000,00

Depreciação Acumulada R$17.600,00

Despesas Pagas Antecipadamente – prêmio de seguro

com vigência até dezembro de 2011 R$600,00

Estoque de Matéria-Prima R$10.000,00

Financiamento Bancário – a ser pago em 12 parcelas

mensais de igual valor, vencendo a primeira em janeiro de 2011 R$60.000,00

Fornecedores R$38.000,00

ICMS a Recuperar R$1.200,00

Imóveis de Uso R$52.000,00

Impostos a Pagar – Vencimento em janeiro de 2011 R$12.800,00

Máquinas Utilizadas na Produção R$36.000,00

Propriedades para Investimento R$8.000,00

Participação Societária em Empresas Controladas R$28.000,00

Participações Permanentes no Capital de Outras Empresas R$2.000,00

Reserva Legal R$8.000,00

Reservas de Capital R$4.400,00

Veículos utilizados para entrega de produtos R$16.000,00

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Data Operação 1.8.2011 Integralização do capital inicial de R$200.000,00 em dinheiro, depositado em conta corrente. 2.8.2011 Compra à vista, com cheque, de terreno para uso próprio por R$80.000,00. 5.8.2011 Compra de computadores para revenda à vista por R$120.000,00. 8.8.2011 Compra, a prazo, de computadores para revenda pelo valor de R$80.000,00. 12.8.2011 Devolução de 25% da compra do dia 8 por defeito na mercadoria. 28.8.2011 Venda do estoque de computadores à vista por R$350.000,00.

Em relação ao Balanço Patrimonial elaborado, a partir do registro das transações, é CORRETO afirmar que o:

O registro contábil do evento provocará um aumento no ativo no valor de:

Adiantamento a Fornecedores R$1.000,00 Adiantamento de Clientes R$2.000,00 Ativo Imobilizado R$20.000,00 Capital Social R$29.000,00 Contas a Pagar R$40.000,00 Depreciação Acumulada R$2.000,00 Despesas Antecipadas R$1.000,00 Disponibilidades R$1.000,00 Duplicatas a Receber R$30.000,00 Estoques R$20.000,00 Realizável a Longo Prazo R$2.000,00 Reserva Legal R$2.000,00

O valor total do Ativo no Balanço Patrimonial é de:

I. O Balanço Patrimonial apresenta os elementos relacionados com a mensuração da posição patrimonial e financeira: ativos, passivos e patrimônio líquido. II. São considerados Caixa e Equivalente de Caixa o saldo em Caixa, Bancos e ainda todos os recursos em aplicação financeira independente do prazo de resgate. III. A Demonstração do Valor Adicionado deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e à forma como tais riquezas foram distribuídas.

Estão certos os itens:

CONSIDERE A INFORMAÇÃO ABAIXO PARA RESPONDER A QUESTÃO.

Em 28 de dezembro de 2007, foi sancionada a Lei Nº 11.638 que alterou a Lei Nº 6.404/76, principalmente em suas disposições de natureza contábil.

Visando atender a este objetivo, o passivo fica dividido nos seguintes grupos:

Caixa....................................... R$ 2.500,00 Duplicatas a Pagar.................. R$ 1.100,00 Estoque de Mercadorias......... R$ 2.200,00 Duplicatas a Receber.............. R$ 1.700,00 Financiamento bancário......... R$ 900,00

Considerando as informações, o valor do somatório total das contas do seu Ativo (bens e direitos) é:

Ativo Circulante 30.000,00

Realizável a Longo Prazo 15.000,00

Passivo Circulante 13.000,00

Passivo não Circulante 2.800,00