Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Q490687

Contabilidade Geral

Julgue o seguinte item, acerca da elaboração das principais demonstrações contábeis previstas pelo CPC.

O balanço patrimonial é a demonstração contábil estática que apresenta, em termos qualitativos, a posição financeira e patrimonial da entidade em data determinada.

O balanço patrimonial é a demonstração contábil estática que apresenta, em termos qualitativos, a posição financeira e patrimonial da entidade em data determinada.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489386

Contabilidade Geral

Julgue o item seguinte, acerca dos componentes patrimoniais, suas características e contabilização.

Um passivo é uma obrigação presente advinda de eventos passados. Sua liquidação resulta, necessariamente, na saída de recursos financeiros capazes de gerar benefícios econômicos.

Um passivo é uma obrigação presente advinda de eventos passados. Sua liquidação resulta, necessariamente, na saída de recursos financeiros capazes de gerar benefícios econômicos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489385

Contabilidade Geral

Julgue o item seguinte, acerca dos componentes patrimoniais, suas características e contabilização.

O benefício econômico futuro de um componente patrimonial é o pressuposto primordial para que esse componente seja contabilizado como ativo.

O benefício econômico futuro de um componente patrimonial é o pressuposto primordial para que esse componente seja contabilizado como ativo.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489241

Contabilidade Geral

Julgue o item que se segue, relativos à contabilização dos itens do ativo e do passivo.

Os custos de serviços diários não devem ser reconhecidos no valor contábil da propriedade mantida para investimento

Os custos de serviços diários não devem ser reconhecidos no valor contábil da propriedade mantida para investimento

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489234

Contabilidade Geral

De acordo com as normas emitidas pelo Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativos às demonstrações contábeis.

Para avaliar a conformidade da apresentação das contas de forma separada no balanço patrimonial, a entidade deve utilizar os seguintes critérios: a natureza e a liquidez dos ativos; a função dos seus ativos; e os montantes, a natureza e o prazo dos passivos.

Para avaliar a conformidade da apresentação das contas de forma separada no balanço patrimonial, a entidade deve utilizar os seguintes critérios: a natureza e a liquidez dos ativos; a função dos seus ativos; e os montantes, a natureza e o prazo dos passivos.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486391

Contabilidade Geral

De acordo com o § 2° do art. 31 da Lei n° 12.973/2014, nas vendas de bens do ativo não circulante classificados como investimentos, imobilizado ou intangível, realizadas para recebimento do preço, integral ou parcial, após o término do exercício social seguinte ao da contratação, o contribuinte poderá, para efeito de determinar o lucro real, reconhecer o lucro na

Q485075

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, uma entidade deve divulgar, para cada classe de ações do capital, a quantidade de ações autorizadas, a quantidade de ações subscritas e inteiramente integralizadas e as subscritas não integralizadas.

Além de divulgar nota explicativa, essa divulgação deve ser feita

Além de divulgar nota explicativa, essa divulgação deve ser feita

Q485058

Contabilidade Geral

De acordo com o Pronunciamento Contábil CPC 10 (R1)- Pagamento Baseado em Ações, os produtos recebidos em transação, com pagamento baseado em ações, que não se qualifiquem para fins de reconhecimento como ativos, devem ser reconhecidos como

Q485055

Contabilidade Geral

Assinale a opção que indica uma das mudanças instituídas pela Lei 11.941/2009.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484693

Contabilidade Geral

De acordo com as normas de Contabilidade vigentes no Brasil, um terreno adquirido por uma entidade e mantido para valorização é classificado no Balanço Patrimonial como

Q482665

Contabilidade Geral

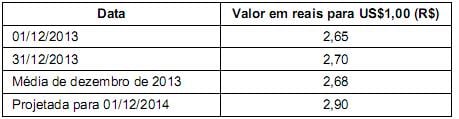

No dia 01/12/2013 a empresa Endividada S.A. obteve um empréstimo do exterior no valor total de US$ 1.000.000,00 (um milhão de dólares), para ser pago integralmente (principal e juros) em 01/12/2014. A taxa de juros contratada foi 1% ao mês e as informações sobre as cotações da taxa de câmbio, em várias datas, eram as seguintes:

Com base nestas informações, o valor apresentado no Balanço Patrimonial da empresa Endividada S.A., em 31/12/2013, referente a este empréstimo foi, em reais,

Com base nestas informações, o valor apresentado no Balanço Patrimonial da empresa Endividada S.A., em 31/12/2013, referente a este empréstimo foi, em reais,

Q481556

Contabilidade Geral

Determinada empresa obteve, em 01/12/2014, um empréstimo para financiar seu capital de giro. O valor do empréstimo obtido foi de R$ 8.000.000,00 para pagamento integral (principal e juros) em 01/12/2015 e a taxa de juros compostos contratada foi 12% ao ano. Os custos de transação incorridos e pagos para a obtenção deste empréstimo foram R$ 160.000,00. Sabendo-se que este empréstimo é mensurado pelo custo amortizado, o valor reconhecido no Balanço Patrimonial, em 01/12/2014, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476919

Contabilidade Geral

Em 30/09/2013, uma empresa obteve um empréstimo no valor de R$ 200.000,00 que será liquidado integralmente (principal e juros) em 30/09/2016. A taxa de juros compostos contratada foi 1% ao mês e o saldo do empréstimo é corrigido por um índice de preços que variou 3% entre a data da obtenção do empréstimo e a data de 31/12/2013. Considere que os meses são de 30 dias corridos.

O valor contábil evidenciado no Balanço Patrimonial de 31/12/2013 deste empréstimo foi, em reais:

O valor contábil evidenciado no Balanço Patrimonial de 31/12/2013 deste empréstimo foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476915

Contabilidade Geral

Considere as seguintes informações:

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476912

Contabilidade Geral

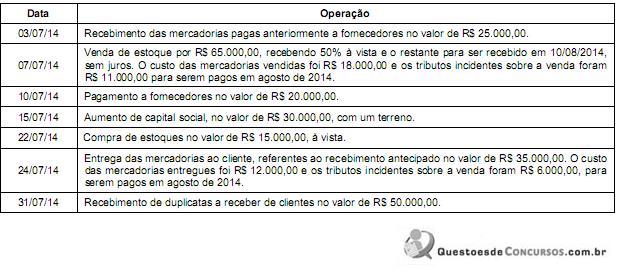

A Cia. Piauí S.A. possuía em 30/06/2014 a seguinte situação patrimonial:

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473721

Contabilidade Geral

Uma empresa fez a emissão de 10.000.000 de debêntures pelo valor nominal unitário de R$ 3,00 para obtenção de um total de recursos no valor de R$30.000.000,00. As características dos títulos emitidos foram as seguintes:

- Data da emissão: 31/12/2012

- Prazo total: 10 anos

- Taxa de juros: 10% ao ano

- Pagamentos: parcelas anuais de R$ 4.882.361,85

- Gastos incorridos para a emissão e colocação das debêntures: R$ 666.672,90

Tendo em vista que havia expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 32.000.000,00 e, com isto, a taxa de custo efetivo da emissão foi 9% ao ano.

O valor total das despesas apropriadas no resultado de 2013 e o saldo apresentado no balanço patrimonial em 31/12/2013 para as debêntures emitidas foram, respectivamente, em reais,

- Data da emissão: 31/12/2012

- Prazo total: 10 anos

- Taxa de juros: 10% ao ano

- Pagamentos: parcelas anuais de R$ 4.882.361,85

- Gastos incorridos para a emissão e colocação das debêntures: R$ 666.672,90

Tendo em vista que havia expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 32.000.000,00 e, com isto, a taxa de custo efetivo da emissão foi 9% ao ano.

O valor total das despesas apropriadas no resultado de 2013 e o saldo apresentado no balanço patrimonial em 31/12/2013 para as debêntures emitidas foram, respectivamente, em reais,

Q461911

Contabilidade Geral

Todo empréstimo deve ser contabilizado, caso uma empresa obtenha um empréstimo com prazo de seis anos. Esse empréstimo será classificado com:

Q461910

Contabilidade Geral

Considere os seguintes critérios de classificação de contas no balanço patrimonial:

• espera-se que seja liquidado durante o ciclo operacional normal da entidade;

• deve ser liquidado no período de até doze meses após a data do balanço.

Tais critérios dizem respeito ao:

• espera-se que seja liquidado durante o ciclo operacional normal da entidade;

• deve ser liquidado no período de até doze meses após a data do balanço.

Tais critérios dizem respeito ao:

Q2973717

Contabilidade Geral

Considere as informações contidas no quadro abaixo, constantes das demonstrações contábeis de uma empresa comercial que prepara seu fluxo de caixa das atividades operacionais pelo método indireto:

Não considerando a incidência de impostos sobre a compra de mercadorias para o estoque, pode-se afirmar que o valor pago a fornecedores no exercício de 20X2 foi igual a:

Ano: 2014

Banca:

FUNCAB

Órgão:

SEPLAG-MG

Provas:

FUNCAB - 2014 - SEPLAG-MG - Estatística - Ciências Atuariais

|

FUNCAB - 2014 - SEPLAG-MG - Economia |

Q2956175

Contabilidade Geral

De acordo com a literatura recomendada, o setor de saneamento: