Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

Uma empresa está captando recursos no mercado de capitais e emitiu 50.000.000 de debêntures pelo valor nominal unitário de R$ 4,00 com o objetivo de obter um total de recursos no valor de R$ 200.000.000,00. As características das debêntures emitidas foram as seguintes:

− Data da emissão: 02/01/2014

− Prazo total: 20 anos

− Taxa de juros: 10% ao ano (prefixada)

− Pagamentos: parcelas anuais de R$ 23.491.924,95

− Gastos incorridos para a emissão e colocação das debêntures: R$ 552.890,20

Como há uma tendência de redução das taxas de juros nos próximos anos, houve uma grande procura pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 215.000.000,00, fazendo com que o custo efetivo final da emissão fosse 9,0% ao ano.

Considerando que a primeira parcela anual foi paga em 31/12/2014, o saldo apresentado no balanço patrimonial de 31/12/2014

e o valor total dos encargos financeiros apropriados no resultado de 2014, relativos às debêntures emitidas, foram,

respectivamente, em reais,

I. As Contas a Pagar se classificam como Ativos

II. As Contas a Pagar se classificam como Passivos

III. As Contas a Receber se classificam como Ativos

IV. As Contas a Receber se classificam como Passivos

Assinale a única alternativa correta:

Contas $

Matéria Prima 100.000,00

Materiais Destinados a Obras 125.000,00

Matérias de Consumo 150.000,00

Mercadorias em Trânsito 175.000,00

Para Revenda 200.000,00

Peças de Reposição de Equipamentos 225.000,00

Produtos Acabados 250.000,00

Produtos em Elaboração 275.000,00

Deve ser classificado no Ativo Não Circulante o seguinte saldo:

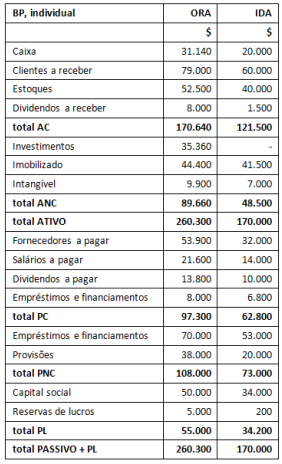

A entidade ORA detém participação equivalente a 80% do capital social da entidade IDA, sua controlada.

A seguir são apresentados os balanços patrimoniais individuais dessas duas entidades:

Com relação aos balanços patrimoniais individuais, sabe-se que:

Do estoque de ORA, uma parcela das mercadorias foi adquirida de IDA ao custo de $10.000; sabe-se que essas mercadorias haviam sido adquiridas de terceiros por IDA ao custo de $8.000. As demais mercadorias foram adquiridas de terceiros por ORA.

ORA ainda está devendo a IDA o montante de $25.000 pela compra de mercadorias.

ORA mensura seu investimento em controladas pelo método da equivalência patrimonial.

Em Investimentos, ORA reconhece $10.000 relativos ao ágio decorrente da expectativa de benefícios econômicos (goodwill) pagos quando da aquisição da participação em IDA..

Os dividendos a pagar provisionados por IDA serão distribuídos a seus acionistas na exata proporção das respectivas participações em seu capital social.

O valor correto do saldo do Ativo Circulante a ser apresentado no

balanço patrimonial consolidado é:

Uma empresa ao levantar seu patrimônio apurou os seguintes valores:

Bens: R$ 35.000,00;

Direitos: R$ 20.000,00;

Obrigações: R$ 27.000,00.

O total do capital de origem de terceiros é:

Uma empresa ao levantar seu patrimônio apurou os seguintes valores:

Bens: R$ 35.000,00;

Direitos: R$ 20.000,00;

Obrigações: R$ 27.000,00.

O total do Ativo é: