Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

− Prazo do empréstimo: 5 anos. − Taxa de juros contratada: 10% ao ano. − Principal: pagamento integral em 31/12/2018. − Juros: pagamentos anuais, com a primeira parcela vencendo em 31/12/2014. − Valor das parcelas de juros anuais: R$ 2.000.000,00. − Despesas iniciais cobradas pelo Banco (Custos de transação): R$ 300.000,00.

Em decorrência das despesas iniciais cobradas pelo Banco, a taxa de custo efetivo da operação passou para 10,40% ao ano. Considerando que a empresa efetuou o pagamento da parcela de juros vencida em 31/12/2014, os valores da despesa com encargos financeiros apropriada no resultado de 2014 e do saldo líquido apresentado no balanço patrimonial de 31/12/2014 para o passivo relativo ao empréstimo obtido foram, respectivamente, em reais,

Os valores evidenciados pela Empresa Mundial S.A. em suas demonstrações individuais, na data da aquisição das ações, relativos exclusivamente à participação adquirida na Empresa Transnacional S.A. foram, em reais,

A situação líquida nula ocorre caso o passivo seja igual ao patrimônio líquido.

A situação líquida patrimonial será sempre positiva caso o patrimônio líquido seja positivo.

A existência de prejuízo acumulado não garante que a companhia esteja em situação líquida negativa.

No que se refere ao levantamento do Balanço Patrimonial, é correto afirmar que

Caixa e Equivalentes de Caixa R$ 2.578,00. Operações Contratadas a Liquidar R$ 2.736,00. Depósitos de Instituições Financeiras R$ 5.254,00. Compromisso de Revenda R$ 3.840,00. Compromisso de Recompra R$ 66.101,00. Títulos Públicos Federais R$ 21.836,00. Obrigações com o Governo Federal R$ 11.250,00. Créditos com o Governo Federal R$ 1.097,00. Créditos a Pagar R$ 9.148,00. Créditos a Receber R$ 16.180,00. Depósitos de Organismos Financeiros Internacionais R$ 19.780,00. Bens Móveis e Imóveis R$ 6.850,00.

Os dados abaixo que se referem ao balancete de verificação de uma sociedade empresária limitada, levantado antes da apuração dos tributos incidentes sobre o lucro e do fechamento do período contábil de 2014, deverão ser utilizados para a resolução da questão.

Conta Valor em Reais (R$)

Ajuste a valor presente de clientes 18.000,00

Ajuste a valor presente de fornecedores 24.000,00

Aplicações financeiras de curto prazo 482.000,00

Caixa e equivalentes de caixa 123.000,00

Capital social 1.500.000,00

Clientes a receber 135.000,00

Custo das mercadorias vendidas 664.000,00

Depreciação acumulada de imóveis em uso 186.000,00

Depreciação acumulada de móveis e equipamentos comerciais 51.000,00

Depreciação acumulada de veículos 47.000,00

Despesa com tributos incidentes sobre vendas 342.000,00

Despesas administrativas 432.000,00

Despesas com vendas 195.000,00

Despesas financeiras 42.000,00

Devoluções de vendas 150.000,00

Empréstimos e financiamentos a pagar 429.000,00

Estoques 186.000,00

Fornecedores a pagar 159.000,00

Imóveis alugados para terceiros 639.000,00

Imóveis em uso operacional 906.000,00

Lucros acumulados 120.000,00

Móveis e equipamentos comerciais 255.000,00

Outras contas a pagar 24.000,00

Outras contas a receber 33.000,00

Receita bruta de vendas 1.860.000,00

Receita de aluguéis 102.000,00

Receitas financeiras 63.000,00

Reservas de capital 360.000,00

Tributos incidentes sobre vendas a pagar 71.000,00

Veículos 382.000,00

Contas Saldos em 31.12.X1

Provisões para contingência R$ 2.000

Fornecedores R$ 15.000

Ferramentas R$ 3.000

Títulos de Crédito R$ 10.000

Impostos a Pagar R$ 7.000

Capital Subscrito R$ 40.000

Caixa R$ 5.000

Duplicatas a Receber R$ 20.000

Duplicatas Descontadas R$ 5.000

Vaículos R$ 50.000

Depreciação Acumulada de Veículos R$ 10.000

Salários a Pagar R$ 5.000

Reserva Legal R$ 4.000

Calcule o valor do Ativo Total em 31.12.X1, utilizando os dados fornecidos e assinale a alternativa que apresenta o valor correto do Ativo Total.

I. No ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

II. Em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que se destinem à manutenção da atividade da companhia ou da empresa.

III. No ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, com exceção dos decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

IV. No intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

Analise as sentenças sobre a classificação das contas do grupo do Ativo e assinale a alternativa correta.

Analise as informações apresentadas pela contabilidade da empresa Beta S/A, no quadro abaixo.

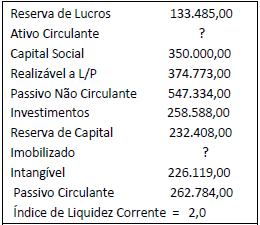

De acordo com as informações, o total do Ativo Não Circulante é:

I. A Demonstração dos Fluxos de Caixa mostra as origens e aplicações de caixa, que serve de base para avaliação da situação financeira da empresa e sua capacidade de pagamento das obrigações.

II. O Balanço Patrimonial tem como objetivo mostrar a posição econômica de determinada empresa referente a um período ou exercício social. O Balanço é comporto por quatro elementos básicos: Ativo, Passivo, Patrimônio Líquido e Receita Bruta.

III. A Demonstração das Mutações do Patrimônio Líquido informa a Movimentação ocorrida nas contas do Patrimônio Líquido a partir do saldo final de cada conta do exercício anterior até chegar ao saldo final do exercício em análise, isto é, aumento ou diminuição do Patrimônio Líquido.

IV. A Demonstração do Valor Adicionado tem como objetivo principal informar o valor da riqueza criada pela empresa e a forma de sua distribuição.

Assinale a alternativa que contém as sentenças corretas:

I. Ativos são todos os bens e diretos de propriedade da entidade, mensuráveis monetariamente, que representam benefícios presentes ou benefícios futuros para a empresa.

II. Contas a receber, duplicatas a receber, terrenos, veículos e títulos de créditos são tipos de ativos.

III. O passivo exigível evidencia toda a obrigação (dívida) que a entidade tem com terceiros. São tipos de passivos: contas a pagar, fornecedores de matéria-prima (a prazo), impostos a pagar e despesas comerciais.

IV. Despesa é o bem ou serviço consumido de forma anormal, ou involuntária e inesperada, que não tem a capacidade de gerar benefícios no presente ou no futuro.

Assinale a alternativa correta:

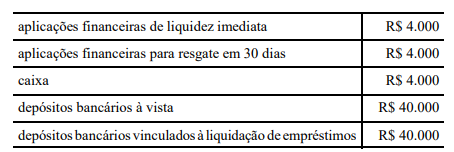

Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis:

Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.