Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 390 questões

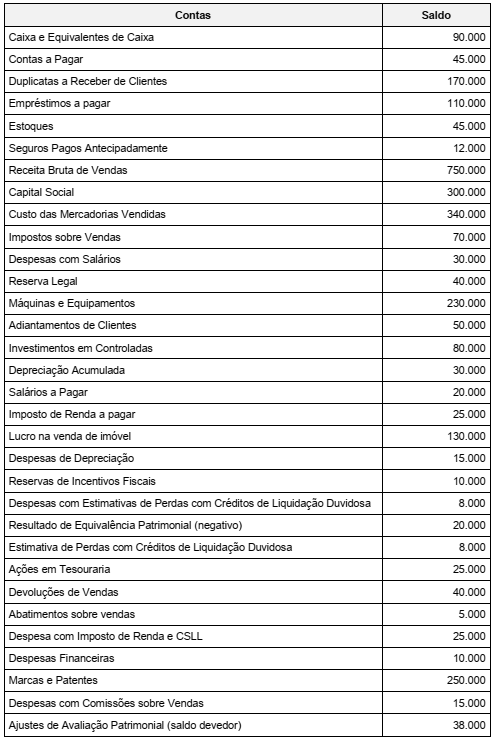

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

É vedado o cálculo da contribuição social sobre o lucro

líquido com base no resultado presumido.

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Para a empresa que optar pelo pagamento do imposto de renda

por estimativa, o período de apuração do imposto poderá

ser anual.

Julgue o item que se segue, relativo ao registro de fatos contábeis típicos.

Para uma empresa que realize vendas a prazo e constitua

provisão para créditos de liquidação duvidosa, essa

provisão deverá ser adicionada ao lucro líquido na apuração

do lucro real.

Na determinação do lucro real, serão adicionados ao lucro líquido do período de apuração:

1. As despesas com brindes.

2. O resultado positivo da equivalência patrimonial.

3. O valor da contribuição social sobre o lucro líquido, registrado como custo ou despesa operacional.

4. O prejuízo fiscal do exercício anterior.

Assinale a alternativa que indica todas as afirmativas corretas.

A loja Tudo em Fixadores – Comércio de Materiais para Construção Ltda., enquadrada no lucro presumido, estabelecida na cidade de Itajaí (SC), adquiriu para revenda um lote de parafusos de origem nacional por R$ 50.000,00, mais IPI de R$ 5.000,00, diretamente de fabricante (não enquadrado no Simples Nacional), situado na cidade de Joinville – SC. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que a Margem de Valor Agregado (MVA) é de 50%, que a alíquota interna da mercadoria em SC é de 17% e que não há outros valores envolvidos, tampouco isenção ou redução de base de cálculo nas operações.

Na venda feita à loja Tudo em Fixadores, o valor do ICMS retido antecipadamente por substituição tributária pelo fabricante de Joinville (SC) foi de:

Então, o imposto de renda e a contribuição social devidos são, respectivamente, de:

Uma empresa comercial tributada pelo lucro presumido apurou as seguintes receitas mensais com a venda de mercadorias:

Então, a contribuição social e o total da COFINS no

regime cumulativo apurados no período são, respectivamente,

de:

Uma empresa tributada pelo lucro presumido apurou em um trimestre do ano-calendário as seguintes receitas:

Então, o imposto de renda a pagar no período foi de:

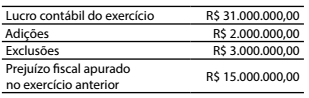

Lucro Líquido do Exercício antes do imposto de renda R$ 525.000,00 Adições (Parte A do LALUR) R$ 306.000,00 Exclusões (Parte A do LALUR) R$ 360.000,00 Prejuízo de Exercícios Anteriores (Parte B do LALUR) R$ 145.220,00

Considerando a alíquota de compensação máxima de prejuízos fiscais, o valor da base de cálculo do imposto de renda devido pela Companhia “XXX” é de

A empresa Ghutz S/A disponibilizou as seguintes informações referentes ao exercício de 2017:

Lucro Bruto R$ 200.000,00

Lucro Operacional R$ 80.000,00

Outras receitas não operacionais R$ 15.000,00

Outras despesas não operacionais R$ 4.320,00

Participações de debenturistas R$ 23.430,00

Sendo a empresa tributada com base no lucro real à alíquota de 30% referente a imposto de renda e contribuição social, seu passivo será aumentado em:

Considerando as informações anteriores, qual seria o valor do imposto de renda anual a pagar?

Considerando tal contexto, não é correto afirmar que

Geladeira para revender (comercializar) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Geladeira para uso próprio (imobilizado) valor do custo 1.500,00 + IPI 150,00, total 1.650,00.

Considerando-se a alíquota de 18% para o ICMS incidente sobre a aquisição dessas geladeiras, o valor do ICMS, nessa operação, evidenciado na nota fiscal emitida pelo vendedor, em reais, é:

Venda de mercadorias - 600.000,00 Desconto concedido no recebimento antecipado de vendas a prazo - 10.000,00 Desconto incondicional concedido sobre vendas - 20.000,00 Devolução de vendas - 30.000,00

Informações adicionais • A alíquota da COFINS é de 3% • 40% do volume das vendas foram realizados para o exterior • Descontos e devoluções ocorreram nas operações nacionais

O valor da COFINS devido por essa Sociedade Empresária, em reais, é

Ao efetuar o pagamento, a companhia de economia mista deverá reter o Imposto de Renda na Fonte, aplicando sobre a base de cálculo o percentual de

Nessa situação, ela deverá ser tributada pelo