Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 390 questões

Leia a situação a seguir para responder a questão.

Calcule o Imposto de Renda, Adicional de Imposto de Renda e a Contribuição Social sobre o Lucro Líquido para uma empresa que apresentou ao final de um trimestre, um lucro tributável ajustado de R$ 450.000,00, sendo que a empresa encontra-se enquadrada no sistema de lucro real.

O escritório de advocacia A&A Advogados Associados não é optante pelo regime tributário “SIMPLES NACIONAL” e prestou serviços de advocacia para a sociedade empresária B&B Ltda. A nota fiscal relativa aos serviços prestados foi emitida no valor de R$ 3.500,00.

A esse respeito, é correto afirmar que a retenção do imposto de renda na fonte por parte da sociedade empresária B&B Ltda é

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinada empresa optante pela apuração do imposto de renda pelo lucro real adotar o pagamento trimestral da contribuição sobre o lucro líquido, não poderá mudar o período de pagamento por todo o ano‐calendário.

Com relação à contabilidade fiscal, julgue o item seguinte.

Para as empresas que apuram o imposto de renda com base no lucro real, o cálculo do imposto por estimativa é irrelevante.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se o lucro líquido do exercício for insuficiente para a constituição das reservas instituídas pelo estatuto da companhia,será vedada a distribuição de dividendos aos acionistas.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Se determinada empresa apurar lucro líquido no final de determinado exercício, a conta de resultado do exercício apresentará saldo devedor.

Acerca dos tributos e seus impactos nas operações das empresas, julgue o item subsequente.

O valor do imposto de renda a ser reconhecido como despesa

pelas empresas sujeitas ao lucro real é o resultado da aplicação

da alíquota estabelecida pelo fisco sobre o valor do lucro

líquido apresentado na demonstração do resultado do

exercício (DRE).

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

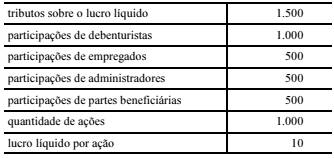

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de certo período.

Assertiva: Nessa situação, o resultado antes dos tributos sobre

o lucro líquido e das participações é igual a R$ 14.000, e o

lucro após os tributos sobre o lucro líquido é igual a

R$ 12.500.

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

As vendas anuladas e os descontos incondicionais concedidos

devem ser abatidos da receita operacional bruta de vendas para

cálculo da receita operacional líquida, nos termos da legislação

societária vigente.

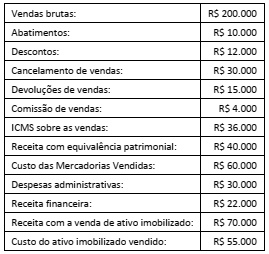

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o

resultado bruto da Cia. ABC, em 31/12/2017.

Quanto aos requisitos da legislação tributária aplicada às contratações públicas, julgue o item.

Se determinada empresa apurar prejuízo em determinado exercício financeiro, poderá compensá‐lo com os lucros líquidos ajustados de exercícios anteriores, mas o percentual máximo de compensação

dependerá das bases, anuais ou trimestrais, em que a

empresa apura o lucro real.

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

A sociedade empresária ALFA Ltda. adquiriu um veículo, em 1º de abril de 2017, por R$ 30.000,00, sendo colocado em uso naquela mesma data. E, ao longo do ano de 2017, adotou o método da linha reta (também conhecido como método linear ou método das cotas constantes) para cálculo da depreciação mensal e respectivo registro contábil. Ainda para cálculo da depreciação mensal, considerou como estimativa de vida útil do veículo o prazo de 4 anos e que, ao final desta vida útil, haverá valor residual equivalente a 10% do valor de aquisição. A sociedade empresária ALFA Ltda. é tributada com base na sistemática do lucro real. Considere que a legislação fiscal estabelece como sendo de 5 anos o prazo de vida útil para o referido veículo e 20% a taxa anual de depreciação.

Tendo por base as informações apresentadas, é correto afirmar que o procedimento a ser adotado na determinação do lucro real apurado pela sociedade empresária ALFA Ltda., em 31 de dezembro de 2017, em razão da aquisição e da depreciação do veículo citado, é

A empresa G, da qual o contador Y é o responsável técnico pela Contabilidade, apresentou lucro tributável, na modalidade de lucro real, no exercício de 20X1 valor de R$-100.000,00. Procedendo de acordo com o item 13 da NBC TG 32-Tributos sobre o lucro, o contador Y reconheceu o tributo direto com alíquota de 35% (IRPJ+CSLL), mas o diretor financeiro não concordou com o impacto desse tributo no balanço patrimonial da empresa G. Por conta dessa discordância, o perito contábil Z foi contratado para apresentar um relatório orientando qual deve ser o impacto no balanço patrimonial da empresa G em decorrência do referido reconhecimento.

Com base no enunciado assinale a opção que apresenta CORRETAMENTE a orientação do perito contábil Z consignada no relatório.