Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 390 questões

Q483130

Contabilidade Geral

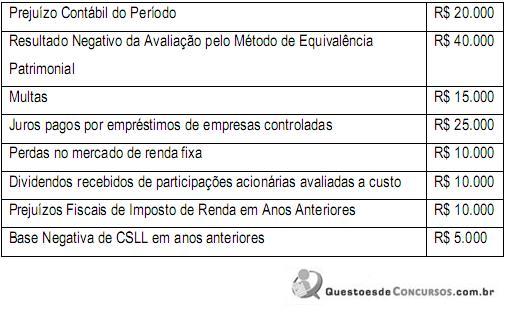

A Cia. Summer apresentou as seguintes informações, para apuração do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL):

Com base nessas informações é correto afirmar:

Com base nessas informações é correto afirmar:

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476800

Contabilidade Geral

Com base nas informações a seguir, responda à questão.

A Cia industrial, tributada pelo lucro real e também pelo regime de não cumulatividade, obteve os seguintes registros durante o mês de abril de 2014:

Descrição Valores em R$

Receitas de Produtos 1.500.000,00

Receita de Venda de

Ativo Imobilizado

(não operacional) 500.000,00

Despesas do mês

Energia elétrica 120.000,00

Insumos utilizados diretamente

na produção 450.000,00

Aluguéis de imóvel –

pagos à pessoa jurídica 180.000,00

Aluguéis de imóvel –

pagos à pessoa física 135.000,00

Aluguéis de máquinas e

equipamentos – pagos

à pessoa jurídica 105.000,00

Todos os aluguéis pagos foram utilizados diretamente na produção.

O valor do PIS a ser recolhido no mês subsequente é de

A Cia industrial, tributada pelo lucro real e também pelo regime de não cumulatividade, obteve os seguintes registros durante o mês de abril de 2014:

Descrição Valores em R$

Receitas de Produtos 1.500.000,00

Receita de Venda de

Ativo Imobilizado

(não operacional) 500.000,00

Despesas do mês

Energia elétrica 120.000,00

Insumos utilizados diretamente

na produção 450.000,00

Aluguéis de imóvel –

pagos à pessoa jurídica 180.000,00

Aluguéis de imóvel –

pagos à pessoa física 135.000,00

Aluguéis de máquinas e

equipamentos – pagos

à pessoa jurídica 105.000,00

Todos os aluguéis pagos foram utilizados diretamente na produção.

O valor do PIS a ser recolhido no mês subsequente é de

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476799

Contabilidade Geral

Com base nas informações a seguir, responda à questão.

A Cia industrial, tributada pelo lucro real e também pelo regime de não cumulatividade, obteve os seguintes registros durante o mês de abril de 2014:

Descrição Valores em R$

Receitas de Produtos 1.500.000,00

Receita de Venda de

Ativo Imobilizado

(não operacional) 500.000,00

Despesas do mês

Energia elétrica 120.000,00

Insumos utilizados diretamente

na produção 450.000,00

Aluguéis de imóvel –

pagos à pessoa jurídica 180.000,00

Aluguéis de imóvel –

pagos à pessoa física 135.000,00

Aluguéis de máquinas e

equipamentos – pagos

à pessoa jurídica 105.000,00

Todos os aluguéis pagos foram utilizados diretamente na produção.

O valor da COFINS a ser recolhido no mês subsequente é de

A Cia industrial, tributada pelo lucro real e também pelo regime de não cumulatividade, obteve os seguintes registros durante o mês de abril de 2014:

Descrição Valores em R$

Receitas de Produtos 1.500.000,00

Receita de Venda de

Ativo Imobilizado

(não operacional) 500.000,00

Despesas do mês

Energia elétrica 120.000,00

Insumos utilizados diretamente

na produção 450.000,00

Aluguéis de imóvel –

pagos à pessoa jurídica 180.000,00

Aluguéis de imóvel –

pagos à pessoa física 135.000,00

Aluguéis de máquinas e

equipamentos – pagos

à pessoa jurídica 105.000,00

Todos os aluguéis pagos foram utilizados diretamente na produção.

O valor da COFINS a ser recolhido no mês subsequente é de

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476798

Contabilidade Geral

De acordo com o art. 313 do Decreto n.º 3.000/99, com o fim de incentivar a implantação, renovação ou modernização de instalações e equipamentos, poderão ser adotados coeficientes de depreciação acelerada, a vigorar durante prazo certo para determinadas indústrias ou atividades. Dessa forma, a quota de depreciação acelerada, correspondente ao benefício, constituirá exclusão do lucro líquido, devendo ser

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476797

Contabilidade Geral

Lucro real é

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476794

Contabilidade Geral

Com base nas informações a seguir, responda à questão.

A Empresa Strategy Consulting Ltda. é uma multinacional de consultoria especializada em estratégia e é tributada pelo lucro real. Os resultados a seguir foram apresentados durante o mês de janeiro de 2014.

Reais

Receitas de vendas 500.000,00

Impostos sobre vendas –71.250,00

Cancelamento de vendas –15.000,00

Custos dos serviços prestados –200.000,00

Despesas operacionais

Vendas –33.100,00

Administrativas e gerais –62.062,50

Financeiras, líquidas –16.550,00

Outras despesas operacionais –8.275,00

Informações adicionais:

De acordo com o LALUR (Livro de Apuração de Lucro Real), deverão ser considerados, ainda, para o cálculo do Imposto de Renda e da Contribuição Social, as seguintes informações:

Adições: R$ 75.000,00.

Exclusões: R$ 140.000,00.

A contribuição social corresponde a

A Empresa Strategy Consulting Ltda. é uma multinacional de consultoria especializada em estratégia e é tributada pelo lucro real. Os resultados a seguir foram apresentados durante o mês de janeiro de 2014.

Reais

Receitas de vendas 500.000,00

Impostos sobre vendas –71.250,00

Cancelamento de vendas –15.000,00

Custos dos serviços prestados –200.000,00

Despesas operacionais

Vendas –33.100,00

Administrativas e gerais –62.062,50

Financeiras, líquidas –16.550,00

Outras despesas operacionais –8.275,00

Informações adicionais:

De acordo com o LALUR (Livro de Apuração de Lucro Real), deverão ser considerados, ainda, para o cálculo do Imposto de Renda e da Contribuição Social, as seguintes informações:

Adições: R$ 75.000,00.

Exclusões: R$ 140.000,00.

A contribuição social corresponde a

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476793

Contabilidade Geral

Com base nas informações a seguir, responda à questão.

A Empresa Strategy Consulting Ltda. é uma multinacional de consultoria especializada em estratégia e é tributada pelo lucro real. Os resultados a seguir foram apresentados durante o mês de janeiro de 2014.

Reais

Receitas de vendas 500.000,00

Impostos sobre vendas –71.250,00

Cancelamento de vendas –15.000,00

Custos dos serviços prestados –200.000,00

Despesas operacionais

Vendas –33.100,00

Administrativas e gerais –62.062,50

Financeiras, líquidas –16.550,00

Outras despesas operacionais –8.275,00

Informações adicionais:

De acordo com o LALUR (Livro de Apuração de Lucro Real), deverão ser considerados, ainda, para o cálculo do Imposto de Renda e da Contribuição Social, as seguintes informações:

Adições: R$ 75.000,00.

Exclusões: R$ 140.000,00.

O imposto de renda e o adicional do imposto de renda correspondem, respectivamente, a

A Empresa Strategy Consulting Ltda. é uma multinacional de consultoria especializada em estratégia e é tributada pelo lucro real. Os resultados a seguir foram apresentados durante o mês de janeiro de 2014.

Reais

Receitas de vendas 500.000,00

Impostos sobre vendas –71.250,00

Cancelamento de vendas –15.000,00

Custos dos serviços prestados –200.000,00

Despesas operacionais

Vendas –33.100,00

Administrativas e gerais –62.062,50

Financeiras, líquidas –16.550,00

Outras despesas operacionais –8.275,00

Informações adicionais:

De acordo com o LALUR (Livro de Apuração de Lucro Real), deverão ser considerados, ainda, para o cálculo do Imposto de Renda e da Contribuição Social, as seguintes informações:

Adições: R$ 75.000,00.

Exclusões: R$ 140.000,00.

O imposto de renda e o adicional do imposto de renda correspondem, respectivamente, a

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476790

Contabilidade Geral

O lucro para um período cuja base ou o seu valor foi calculado de acordo com as regras estabelecidas pelas autoridades tributárias e sobre o qual os tributos são devidos, é denominado

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Administrador(a) Júnior |

Q453141

Contabilidade Geral

Uma empresa de grande porte, que atua sob o regime de tributação com base no lucro real, está elaborando seu orçamento de longo prazo, e os gestores envolvidos nesse processo estão debatendo a importância estratégica do custo de capital para a empresa.

Nesse contexto, endividar-se

Nesse contexto, endividar-se

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426837

Contabilidade Geral

Uma sociedade empresária é tributada pelo imposto de renda com base no lucro presumido no quarto trimestre de 2013, e foram extraídas as seguintes informações de sua escrituração contábil:

Receita Bruta de Vendas de Mercadorias R$540.000,00

Receita Bruta de Serviços R$144.000,00

Ganho de Capital na Alienação de Bens do Ativo Não Circulante R$48.0000,00

Rendimentos de Aplicações Financeiras de Renda Fixa R$24.000,00

Os índices utilizados para cálculo do lucro presumido são de 8% sobre a venda de mercadorias e 32% sobre a prestação de serviços.

O valor do lucro presumido foi de:

Receita Bruta de Vendas de Mercadorias R$540.000,00

Receita Bruta de Serviços R$144.000,00

Ganho de Capital na Alienação de Bens do Ativo Não Circulante R$48.0000,00

Rendimentos de Aplicações Financeiras de Renda Fixa R$24.000,00

Os índices utilizados para cálculo do lucro presumido são de 8% sobre a venda de mercadorias e 32% sobre a prestação de serviços.

O valor do lucro presumido foi de:

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422578

Contabilidade Geral

O lucro fiscal, que é aquele denominado pela legislação como lucro real para fins de IR, consiste no lucro líquido ajustado pelas adições e exclusões. Suponha que a Petrobras abata como despesa fiscal o valor dos recursos investidos com vistas à exploração de petróleo cru,mesmo antes de registrar essa despesa, que é tratada como:

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422575

Contabilidade Geral

No regime de tributação pelo Lucro Real, uma empresa pode optar entre a periodicidade de apuração trimestral e a periodicidade de apuração anual, com antecipações mensais em bases estimadas. Em uma empresa optante do Lucro Real, com apuração anual, não devem integrar a base de cálculo do imposto de renda mensal, calculado pela estimativa, os seguintes valores:

Ano: 2014

Banca:

FUNCAB

Órgão:

PRODAM-AM

Prova:

FUNCAB - 2014 - PRODAM-AM - Analista de Contabilidade |

Q422573

Contabilidade Geral

O Lucro Presumido é uma forma de tributação que utiliza apenas as receitas da empresa para a apuração do resultado tributável de IR e CSL. Assim, esses tributos são calculados por meio de um resultado estimado, encontrado a partir de percentuais definidos em lei. Existe umlimitemáximo de receita, que a empresa pode auferir em um determinado ano-calendário, para que ela possa ser enquadrada na tributação pelo lucro presumido. Assinale a alternativa em que se encontra um valor que deve ser incluído no montante da receita total, para fins de cômputo do limite anual do lucro presumido.

Q418853

Contabilidade Geral

Na base do imposto de renda, há despesas que são dedutíveis e despesas que são não dedutíveis. Assinale a alternativa que representa uma despesa NAO dedutível na base do imposto de renda no momento do reconhecimento contábil.

Q403502

Contabilidade Geral

Com relação aos impactos dos tributos, tanto no desempenho das empresas quanto nas operações de entradas e saídas de produtos e mercadorias, julgue os itens a seguir.

O IRPJ incide diretamente no lucro bruto da empresa, independentemente da forma de tributação do imposto

O IRPJ incide diretamente no lucro bruto da empresa, independentemente da forma de tributação do imposto

Q403501

Contabilidade Geral

Com relação aos impactos dos tributos, tanto no desempenho das empresas quanto nas operações de entradas e saídas de produtos e mercadorias, julgue os itens a seguir.

Ao adquirirem mercadorias para revenda, as sociedades empresárias têm direito a crédito do PIS e da COFINS, independentemente da forma de tributação do IRPJ.

Ao adquirirem mercadorias para revenda, as sociedades empresárias têm direito a crédito do PIS e da COFINS, independentemente da forma de tributação do IRPJ.

Q403500

Contabilidade Geral

Com relação aos impactos dos tributos, tanto no desempenho das empresas quanto nas operações de entradas e saídas de produtos e mercadorias, julgue os itens a seguir.

Uma pessoa não pode obter crédito tributário referente a ICMS destacado em nota fiscal de compra de mercadoria para revenda, ou de matéria-prima utilizada na produção, mesmo que seja contribuinte do imposto.

Uma pessoa não pode obter crédito tributário referente a ICMS destacado em nota fiscal de compra de mercadoria para revenda, ou de matéria-prima utilizada na produção, mesmo que seja contribuinte do imposto.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391911

Contabilidade Geral

O Livro de Apuração do Lucro Real (LALUR) é um livro de natureza fiscal que, na sua forma manuscrita, tem que ser escriturado na Parte A e na Parte B que o compõem, sendo que na Parte A, a escrituração será realizada em ordem cronológica, folha após folha, sem intervalos e entrelinhas, período a período.

Nesse contexto, na Parte A do LALUR, antes da sua complementação com as assinaturas estabelecidas na legislação fiscal, a escrituração manual será encerrada com a transcrição do(a).

Nesse contexto, na Parte A do LALUR, antes da sua complementação com as assinaturas estabelecidas na legislação fiscal, a escrituração manual será encerrada com a transcrição do(a).

Ano: 2014

Banca:

VUNESP

Órgão:

PRODEST-ES

Prova:

VUNESP - 2014 - PRODEST-ES - Analista Organizacional - Área Administrativa |

Q390150

Contabilidade Geral

O imposto será determinado com base no lucro real, presumido ou arbitrado, por períodos de apuração de cada ano-calendário. Com a opção do contribuinte, pode ser apurado

Q1223987

Contabilidade Geral

Julgue o item a seguir, a respeito de imposto de renda, ICMS, contribuição sobre o lucro, PASEP e COFINS.

O imposto de renda na fonte tem como fato gerador a aquisição da disponibilidade econômica ou jurídica de renda ou de proventos de qualquer natureza.

O imposto de renda na fonte tem como fato gerador a aquisição da disponibilidade econômica ou jurídica de renda ou de proventos de qualquer natureza.