Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 390 questões

Cumulativamente, a parcela da base de cálculo, apurada mensalmente, que exceder a ................ ficará sujeita à incidência de adicional de imposto à alíquota de 10%.

Assinale a alternativa que completa corretamente a lacuna do texto.

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

A Lei n.º 12.973/2014 estabelece, no art. 14, que:

[...] a perda decorrente de avaliação de ativo ou passivo com base no valor justo somente poderá ser computada na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou baixado, e desde que a respectiva redução no valor do ativo ou aumento no valor do passivo seja evidenciada contabilmente em subconta vinculada ao ativo ou passivo.

De acordo com as normas citadas, considere as seguintes informações relativas a uma Sociedade Empresária:

é tributada pelo Lucro Real apurado anualmente

é tributada pelo Lucro Real apurado anualmente

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

possui um terreno classificado como propriedade para Investimento,

mensurado ao Valor Justo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

em 2016 reconheceu no resultado do período uma redução, no valor

de R$500.000,00, decorrente da mensuração a valor justo do terreno,

com reflexo em subconta vinculada ao ativo

Considerando-se as informações apresentadas e as normas

mencionadas, e que a perda é dedutível da base de cálculo do Tributo

sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano

de 2016, a Sociedade Empresária reconhece:

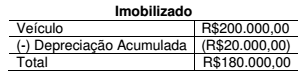

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

Relativamente aos tributos retidos na fonte pela administração pública federal, julgue o item subsequente.

Situação hipotética: Uma pessoa jurídica tributada pelo lucro

real forneceu mercadorias e bens em geral à administração

pública federal em um montante de R$ 5.000.000, tendo

recolhido R$ 500.000 de IPI relativamente a essa operação.

Assertiva: Nessa situação, considerando que todos os

fornecimentos já tenham sido pagos e que não haja outros fatos

a considerar, a empresa sofrerá retenção de R$ 336.300 a título

de contribuição para a COFINS.

Assinale a alternativa que completa corretamente a lacuna.

As pessoas jurídicas que optarem pela apuração e pagamento do IRPJ com base no lucro presumido ou que pagarem o IRPJ com base no lucro arbitrado determinarão a base de cálculo da CSLL__________ , conforme esses regimes de incidência (www.receita. fazenda.gov.br).

Constituem outras receitas da Seguridade Social:

I. As multas, a atualização monetária e os juros moratórios.

II. A remuneração recebida por serviços de arrecadação, fiscalização e cobrança prestados a terceiros.

III. As receitas provenientes de prestação de outros serviços e de fornecimento ou arrendamento de bens.

IV. As demais receitas patrimoniais, industriais e financeiras.

V. As doações, legados, subvenções e outras receitas eventuais.

VI. 40% do resultado dos leilões dos bens apreendidos pelo Departamento da Receita Federal.

Estão corretas as afirmativas:

A COFINS não incidirá sobre as receitas decorrentes das operações de:

I. Exportação de mercadorias para o exterior.

II. Prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento não represente ingresso de divisas.

III. Vendas a empresa comercial exportadora com o fim específico de exportação.

De acordo com as informações acima, assinale a alternativa correta.

Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais, estão sujeitos a retenção na fonte da Contribuição Social sobre o Lucro Líquido - CSLL, da COFINS e da contribuição para o PIS/PASEP (art. 30 da Lei 10.833/2003). Analise as afirmativas abaixo, dê valores Verdadeiro (V) ou falso (F) e assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) a retenção de que trata o art. 30 não será exigida na hipótese de pagamentos efetuados a cooperativas, relativamente à CSLL, a empresas estrangeiras de transporte de valores e a pessoas jurídicas optantes peio SIMPLES.

( ) fica dispensada a retenção de valor igual ou inferior a R$ 10,00 (dez reais), inclusive na hipótese de Documento de Arrecadação de Receitas Federais - DARF eletrônico efetuado por meio do Siafi.

( ) o valor da CSLL, da COFINS e da contribuição para o PIS/PASEP, de que trata a Lei, será determinado mediante a aplicação, sobre o montante a ser pago, do percentual de 4,65% (quatro inteiros e sessenta e cinco centésimos por cento), correspondente à soma das alíquotas de 1% (um porcento), 3% (três porcento) e 0,65% (sessenta e cinco centésimos por cento), respectivamente.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Receita Bruta 230.000,00 (-) Impostos - 41.400,00 (=) Receita Líquida 188.600,00 (-) CMV - 69.000,00 (=) Lucro Bruto 119.600,00 (-) Despesas Operacionais - 34.500,00 (=) Lucro Opercional Antes do Resultado Financeiro 85.100,00 (+/-) Receitas/Despesas Financeiras - 16.500,00 (=) Lucro antes do IR/CSLL 68.600,00

Acerca da apuração de resultados, julgue o item subsequente.

No Brasil, o lucro líquido contabilmente apurado difere do

lucro utilizado para a apuração do imposto de renda,

denominado lucro real.

Considere hipoteticamente que a companhia Beta apurou lucro de $ 290.000 antes do imposto de renda no ano de 20X1, conforme a tabela a seguir.

|

Trimestre |

Lucro (ou prejuízo) |

|

1º TRI |

$ 180.000 |

|

2º TRI |

$ 60.000 |

|

3º TRI |

$ (70.000) |

|

4º TRI |

$ 120.000 |

A parcela da base de cálculo do imposto que exceder a $ 60.000 no trimestre está sujeita à incidência de adicional do imposto. Considerando apenas essas informações, o valor do imposto de renda (IR) calculado com base no lucro real com apuração trimestral é o seguinte: