Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 808 questões

Durante a segunda quinzena de outubro de X0, a empresa realizou as seguintes operações: compra de matéria-prima no valor de $ 50.000,00 (incluso ICMS de $ 9.000,00), compra de peças no valor de $ 22.000,00 (inclusos IPI de $ 2.000,00 e ICMS de $ 3.600,00) e faturamento bruto de $ 110.000,00 (inclusos $ 10.000,00 de IPI e $ 18.0000,00 de ICMS). Com base nessas informações, em 31/10/X0, a empresa industrial apresentava a seguinte situação em relação à apuração dos impostos,

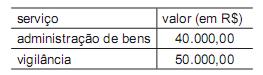

Considerando exclusivamente a retenção do Imposto de Renda na Fonte, nos termos da legislação fiscal em vigor, o valor líquido total a ser pago pela Comercial Roer a estas empresas prestadoras dos serviços, em reais, é

Fato Gerador Imposto

I - Registro da declaração de importação P - Imposto de Importação

II - Desembaraço aduaneiro Q - IPI

R - ICMS

S - PIS/Cofins

A relação correta é

Estabelece, também, qual o livro que deverá arrolar, dentre outros itens, as mercadorias existentes no almoxarifado na data do balanço patrimonial, com as especificações que facilitem sua identificação.

É estabelecido pelo RIR/99, para tal arrolamento, o livro para

O RIR/99 determina para tais contribuintes que a base de cálculo do Imposto de Renda é o lucro real e o lucro

das entidades fechadas de previdência complementar (EFPCs),

julgue o item que se segue.

itens que se seguem.

I. As companhias abertas estão obrigadas a apresentar, desde o exercício social de 2009, suas demonstrações financeiras consolidadas de acordo com o padrão contábil internacional, emitido pelo International Accounting Standards Board - IASB, em substituição ao padrão contábil brasileiro.

II. No primeiro exercício de adoção das Normas Internacionais (2009), a apresentação, para fins de comparação, das demonstrações consolidadas do exercício anterior devem ser obrigatoriamente ela- boradas no padrão internacional.

III. As companhias abertas deverão apresentar, em nota explicativa às demonstrações financeiras consolidadas, uma declaração explícita e sem reservas de que as demonstrações relativas a 2008 estão em conformidade com as normas internacionais de contabilidade emitidas pelo IASB e com as práticas contábeis adotadas no Brasil.

Está INCORRETO o que se afirma em:

De acordo com a norma estabelecida no Art. 11 da Instrução Normativa SRF nº 480, de 15 de dezembro de 2004, e suas posteriores alterações, que dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelos órgãos da administração federal direta, as autarquias, as fundações federais, as empresas públicas, as sociedades de economia mista e as demais entidades que a União, direta ou indiretamente detenha a maioria do capital social sujeito a voto, e que recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira no Sistema Integrado de Administração Financeira do Governo Federal (Siafi), nos pagamentos de seguros, ainda que por intermédio de corretora, a retenção será feita:

Acerca da estrutura e do papel do IASB (International Accounting Standards Board), julgue o seguinte item.

Os padrões emitidos pelo IASB são desenvolvidos por meio de

consulta internacional, o due process, que envolve indivíduos

e organizações interessadas em todo o mundo.

Acerca da estrutura e do papel do IASB (International Accounting Standards Board), julgue o seguinte item.

Trata-se de um órgão independente, cujos membros são

responsáveis pela elaboração e publicação dos SFAS

(Statement of Financial Accounting Standards).

Com base no Sistema Tributário Nacional, julgue o item a seguir.

A base de cálculo do imposto incidente sobre operações de

crédito, câmbio e seguro, e sobre operações relativas a títulos

e valores mobiliários, quanto às operações de crédito, é o

montante da obrigação, compreendendo o principal e os juros.

Com base no Sistema Tributário Nacional, julgue o item a seguir.

A base do cálculo do imposto sobre a propriedade territorial

rural é o seu valor de aquisição.

Com base no Sistema Tributário Nacional, julgue o item a seguir.

O imposto sobre a importação, que é de competência dos

estados, incide sobre a importação de produtos estrangeiros e

tem como fato gerador a entrada desses produtos no território

nacional.