Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Acerca de noções de contabilidade geral, julgue o item.

Apesar da revogação da Resolução CFC n.° 750/1993, é

obrigatória, na escrituração contábil, a observância dos

princípios de contabilidade, em decorrência de

disposição expressa da Interpretação Técnica ITG

2000 — Escrituração Contábil, do Conselho Federal de

Contabilidade (CFC).

Na Norma Brasileira de Contabilidade NBC T 16.5 são elencadas algumas orientações para que o registro contábil ocorra corretamente nas entidades do setor público. Nesse sentido, analise as assertivas abaixo e assinale a alternativa correta.

I. O registro deve ser efetuado em idioma e moeda corrente nacionais, em livros ou meios eletrônicos que permitam a identificação e o seu arquivamento de forma segura.

II. Quando se tratar de transação em moeda estrangeira, esta, além do registro na moeda de origem, deve ser convertida em moeda nacional, aplicando a taxa de câmbio oficial e vigente na data da transação.

III. O Livro Diário e o Livro Razão constituem fontes de informações contábeis permanentes e neles são registradas as transações que afetem ou possam vir a afetar a situação patrimonial.

O Pronunciamento Contábil nº 23 - Políticas contábeis, mudança de estimativa e retificação de erro - visa a estabelecer critérios para a seleção e a aplicação das políticas contábeis, o método e a divulgação da mudança nas políticas contábeis e a retificação de erro. Dessa forma, as demonstrações contábeis da entidade se tornam mais relevantes e confiáveis, podendo ser comparadas ao longo do tempo com as demonstrações contábeis de outras entidades. De acordo com o CPC 23, os "erros de períodos anteriores são omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores decorrentes da falta de uso, ou uso incorreto, de informação confiável".

Em relação à retificação de erro, é CORRETO afirmar que:

As políticas contábeis adotadas pelas entidades podem ser alteradas conforme o julgamento do administrador ou por imposição normativa. Essa mudança deve ser realizada de forma retrospectiva, visando a garantir a comparabilidade da informação contábil, a não ser que existam regras transitórias. As estimativas fazem parte das práticas contábeis, envolvendo um nível de incerteza em relação às operações empresariais, podendo ser alteradas também. A mudança de política ou estimativa não representa um erro contábil, pois este é uma inconsistência de informações que demanda correção.

Neste contexto, o Pronunciamento Contábil nº 23 - Políticas contábeis, mudança de estimativa e retificação de erro - apresenta algumas definições importantes para a aplicação da norma.

Sobre essas definições, analise as assertivas a seguir e assinale a CORRETA:

I. As estimativas contábeis compreendem os princípios, as bases, as convenções, as regras e as práticas específicas adotados pela entidade na elaboração e na apresentação de demonstrações contábeis.

II. A mudança na política contábil é um ajuste nos saldos contábeis de ativo ou de passivo, ou nos montantes referentes ao consumo periódico de ativo decorrente da avaliação da situação atual e das obrigações e dos benefícios futuros esperados associados aos ativos e passivos.

III. Os erros de períodos anteriores correspondem a omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos passados, resultantes da falta de uso e da utilização incorreta de informação confiável.

IV. A aplicação retrospectiva se refere a períodos

passados e a aplicação prospectiva abrange

períodos correntes e futuros.

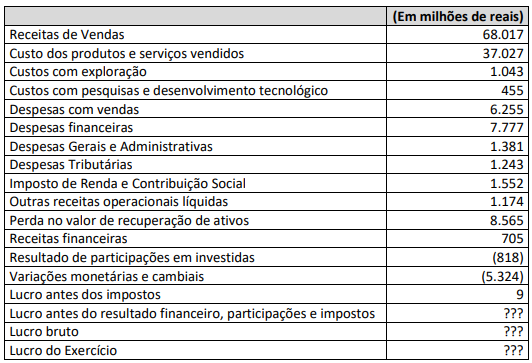

Considerando que João é um auditor extremamente consciente e profissional, atento às Normas Brasileiras de Contabilidade e às disposições da Lei nº 6.404/1976, ao analisar referidos números, certamente, ele concluirá que:

De acordo com a Resolução CFC n.º 1.554/2018, julgue o item.

Considera-se como exercício eventual ou temporário da

profissão aquele que for realizado fora da jurisdição do

conselho regional de origem do contador ou do técnico

em contabilidade e que não implique alteração do

domicílio profissional.

Considerando as disposições da Resolução CFC n.º 1.612/2021 (Regulamento Geral dos Conselhos de Contabilidade), julgue o item.

Os cargos de conselheiros no CFC serão remunerados

com renda mensal equivalente a cinco salários mínimos.

Considerando as disposições da Resolução CFC n.º 1.612/2021 (Regulamento Geral dos Conselhos de Contabilidade), julgue o item.

Os Conselhos de Contabilidade fiscalizarão o exercício da

profissão contábil com base em critérios que observem

as atribuições do cargo ou emprego e(ou) a atividade

efetivamente desempenhada, independentemente da

denominação que se lhe tenha atribuído.

Considerando as disposições da Resolução CFC n.º 1.612/2021 (Regulamento Geral dos Conselhos de Contabilidade), julgue o item.

O exercício da profissão contábil na esfera pública

constitui prerrogativa exclusiva dos contadores

legalmente habilitados.

Considerando as disposições da Resolução CFC n.º 1.612/2021 (Regulamento Geral dos Conselhos de Contabilidade), julgue o item.

Os Conselhos de Contabilidade são dotados de

personalidade jurídica de direito privado e possuem

forma federativa.