Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 4.495 questões

Em 31/12/2008, uma sociedade empresária apresentava o saldo de R$100.000 em seu ativo diferido. Os contadores verificaram que, destes, R$80.000 poderiam ser alocados a outro grupo de contas, enquanto R$20.000, não poderiam, pela sua natureza.

Assinale a opção que indica o procedimento contábil em relação

ao saldo de R$20.000, de acordo com a Lei 6.404/76 e suas

modificações.

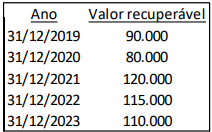

Em 01/01/2018, uma sociedade empresária adquiriu um terreno para utilizar em seus negócios por R$100.000.

A sociedade empresária realiza anualmente o teste de recuperabilidade dos ativos, de acordo com a NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos e segue a legislação brasileira.

Em relação ao terreno ela constatou o seguinte:

Em 31/12/2023, após a realização do teste, a sociedade

empresária analisou o impacto acumulado do teste de

recuperabilidade dos cinco anos em seu resultado, e obteve o

seguinte montante

Leia o fragmento a seguir. Ao término de cada período de reporte, os itens monetários em moeda estrangeira devem ser convertidos, usando-se a taxa de câmbio _____________________. Já os itens não monetários que são mensurados pelo custo histórico em moeda estrangeira devem ser convertidos usando-se a taxa de câmbio ______________________.

Assinale a alternativa cujos itens completam corretamente as

lacunas do fragmento acima, de acordo com a NBC TG 02 (R3) –

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de

Demonstrações Contábeis.

A Cia Azul possui participação no patrimônio líquido da Cia Cinza, da Cia Rosa e da Cia Roxo. A Cia Azul tem o poder de participar das decisões sobre as políticas financeiras e operacionais da Cia Cinza e da Cia Roxo. Além disso, na Cia Roxo tem o controle individual sobre essas políticas.

De acordo com a definição da NBC TG 18 (R3) – Investimento em

Coligada, em Controlada e em Empreendimento Controlado em

Conjunto, a Cia Azul tem apenas influência significativa na(s)

Uma sociedade empresária era arrendatária de algumas edificações. Em 01 de janeiro de 2019, com a entrada em vigência da NBC TG 06 (R3) – Arrendamento, a sociedade empresária passou a avaliar o arrendamento como Direito de Uso.

A aplicação deste tratamento contábil representa

Uma empresa industrial adquiriu 8% das ações de seu fornecedor de matéria-prima, com o objetivo estratégico de possuir melhor relacionamento com ele e garantir matéria-prima para a sua linha de produção. A empresa não tem intenção e nem interesse em vender as ações.

Assinale a opção que indica o tratamento contábil que gera a

informação mais aplicável para a empresa industrial, em relação

ao objetivo estratégico do investimento, considerando a NBC TG

48 - Instrumentos Financeiros:

Uma entidade deseja utilizar o conceito do valor justo aplicado aos estoques para a sua tomada de decisões. Ela é localizada no Rio de Janeiro e vende vestidos sob encomenda. Dos vendidos, 15% são para consumidores do Rio de Janeiro e 85% para consumidores que residem em Belo Horizonte.

A entidade considera a possibilidade de expandir os seus negócios para outras cidades. Deste modo, realiza uma pesquisa de mercado, comparando o valor que poderia cobrar pelos vestidos em outras cidades do Brasil.

Os seguintes dados são obtidos:

• Rio de Janeiro: R$600.

• Belo Horizonte: R$500.

• Outras cidades: R$800.

Para vender os vestidos nestas outras cidades, a entidade estima que iria incorrer em custos adicionais de R$100 por unidade vendida.

Assinale a opção que indica o valor justo do vestido da entidade,

considerando como referência o parâmetro estabelecido na NBC

TG 46 (R2) – Mensuração do Valor Justo.

Os investidores, credores por empréstimos e outros credores existentes e potenciais são considerados os usuários principais, aos quais se destinam relatórios financeiros para fins gerais.

De acordo com a NBC TG Estrutura Conceitual - Estrutura

Conceitual para Relatório Financeiro, a administração da entidade

não é considerada usuário principal, uma vez que

I As companhias abertas que, na data do balanço, apresentem patrimônio líquido inferior a R$ 2.000.000 ficam dispensadas da elaboração e publicação da demonstração dos fluxos de caixa.

II No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

III As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá‑la em nota e ressaltar esses efeitos.

Assinale a alternativa correta

I Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

II Se o investidor mantém direta ou indiretamente (por meio de controladas, por exemplo), 20% ou mais do poder de voto da investida, presume‑se que ele tenha influência significativa, a menos que possa ser, claramente, demonstrado o contrário.

III A entidade com o controle individual ou conjunto (compartilhado), ou com influência significativa sobre uma investida, deve contabilizar esse investimento utilizando o método de custo. Por essa metodologia, os dividendos recebidos são tratados como redutor do valor do investimento.

Assinale a alternativa correta.

Dessa forma, considerando os preceitos do CPC 47 – Receita de Contrato com Cliente, o contador identificou:

Serão classificadas como reservas de capital as contas que registrarem: