Questões de Concurso

Comentadas sobre legislação de contabilidade em contabilidade geral

Foram encontradas 454 questões

Lucro líquido do exercício: R$ 1.000.000,00.

Reservas de capital constituídas: R$ 200.000,00.

Capital social: R$ 2.000.000,00.

Taxa de remuneração dos Juros sobre o Capital Próprio fixada pela legislação: 8% a.a.

Considerando que a companhia está sujeita à legislação societária e tributária brasileira (Lei nº 6.404/1976 e Lei nº 9.249/1995, respectivamente), e que não há outras reservas estatutárias específicas ou ajustes adicionais, assinale a alternativa correta.

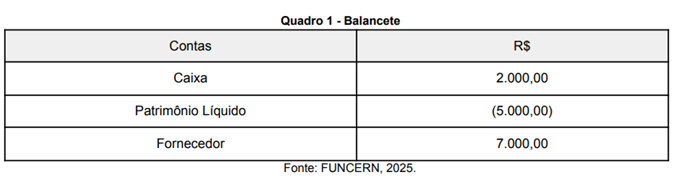

Nessa situação, considerando os saldos das contas apresentadas, a entidade se encontra em uma condição de

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

Além do preço do ativo no mercado, os custos de transação, mesmo os que não compõem as características do ativo, devem ser incluídos para fins de mensuração pelo valor justo.

A respeito da demonstração das mutações do patrimônio líquido (DMPL) e da demonstração dos lucros ou prejuízos acumulados (DLPA), julgue o item seguinte.

De acordo com o disposto na Lei n.º 6.404/1976, a apresentação da DLPA dispensa a apresentação da DMPL.

Considerando aspectos conceituais, classificatórios e normativos do balanço patrimonial, julgue o item a seguir, com base na legislação societária vigente (Lei n.º 6.404/1976) e nas normas contábeis brasileiras.

O ativo não circulante abrange empréstimos a longo prazo, bens imobilizados e investimentos permanentes.

Considerando o disposto na legislação que trata da prevenção e combate à lavagem de dinheiro, bem como os principais órgãos da governança corporativa, julgue o item subsequente.

A assembleia geral é o órgão máximo de deliberação nas sociedades anônimas, responsável por decisões como a eleição de administradores e aprovação de contas.

I Em uma fusão, duas ou mais empresas se unem para formar uma nova entidade, e todas as suas obrigações e seus ativos são liquidados, em conformidade com a legislação tributária vigente.

II Na incorporação, a empresa incorporada cessa sua existência jurídica, enquanto a incorporadora assume todos os seus direitos, suas obrigações e seu patrimônio.

III Em uma combinação de negócios, o valor de mercado de cada empresa envolvida deve ser avaliado com base no valor contábil dos ativos e passivos, desconsiderados os intangíveis.

IV A cisão pode ser parcial ou total; quando realizada a cisão de forma total, a empresa original deixa de existir, assim como ocorre na incorporação.

Assinale a opção correta.

Julgue o item a seguir, em relação a preparação e divulgação de demonstrações econômico-financeiras das companhias.

Segundo a lei societária, a demonstração das mutações do patrimônio líquido é facultativa.

Julgue o item a seguir, em relação a preparação e divulgação de demonstrações econômico-financeiras das companhias.

A demonstração de lucros ou prejuízos acumulados é obrigatória, e deve ser apresentada em documento próprio, ainda que incluída em outra demonstração.

Em relação a demonstrações contábeis previstas na legislação societária e(ou) na normatização contábil brasileira, julgue o item subsecutivo.

Por força de lei, a demonstração do resultado do exercício deve ser iniciada pela receita líquida de vendas, apresentando-se, na sequência, os custos incorridos para a geração dessa receita, o que resulta no lucro bruto.

Um passivo é caracterizado como tal, ainda que a obrigação possa ser liquidada ou extinta sem a saída de recursos da entidade.

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

A reserva legal, que deve ser constituída por meio do reconhecimento contábil de uma despesa, tem por objetivo proporcionar à entidade e a seus credores maior proteção contra os efeitos de eventuais prejuízos no futuro.

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

O enquadramento de um elemento patrimonial na definição de ativo, passivo ou patrimônio líquido é condição suficiente para o seu reconhecimento contábil no balanço patrimonial.

Com base nas disposições da Lei n.º 6.404/1976, julgue o item subsequente.

A conta ajustes de avaliação patrimonial, integrante do patrimônio líquido, justifica-se em função do regime de competência.

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

A empresa do artista entrou na justiça por quebra de privacidade contra o resort e contra o influenciador, pedindo, respectivamente, R$ 10.000,00 e R$ 15.000,00.

Os advogados da empresa do artista julgaram que as chances de ganho das causas eram, respectivamente, remota e possível.

Com base no julgamento dos advogados, a empresa deve apresentar, em suas demonstrações contábeis, um ativo contingente

O Lucro Líquido apurado pela empresa em 2023 foi R$ 4.800.000 e sua destinação foi a seguinte:

— A Reserva Legal foi constituída de acordo com o que estabelece a Lei das Sociedades por Ações.

— A Reserva Estatutária, definida no estatuto da empresa, corresponde a 10% do Lucro Liquido sem qualquer dedução.

— O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

Não houve qualquer outro evento que afetou o Patrimônio Liquido da empresa no ano de 2023.

O valor do dividendo mínimo obrigatório que deveria ter sido evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era, em reais:

À luz do disposto na Resolução CNPC n.º 43/2021, julgue o seguinte item, a respeito da contabilidade de uma EFCP.

O livro diário, incluindo-se as demonstrações contábeis e notas explicativas, e o livro razão são os dois livros contábeis obrigatórios que uma EFCP deve apresentar.