Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66901

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

As demonstrações contábeis consolidadas apresentam informações relativas ao grupo econômico como uma única entidade econômica.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66900

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

Quando a data de encerramento da controladora for diferente da data da controlada, esta última deve elaborar, para fins de consolidação, demonstração contábil adicional na mesma data das demonstrações da controladora, a menos que isso seja impraticável.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66899

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

Os impostos e contribuições decorrentes das diferenças temporárias pela eliminação de resultados não realizados nas transações intragrupo devem ser reconhecidos no ativo ou passivo como tributos diferidos.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66898

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

As parcelas dos resultados do exercício decorrentes de negócios entre as sociedades, realizados ou não, devem ser excluídas nas demonstrações financeiras consolidadas.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66897

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos às operações de

transformação, conforme a legislação societária.

transformação, conforme a legislação societária.

Em caso de fusão de companhia emissora de debêntures em circulação, uma assembleia de debenturistas, convocada especialmente para esse fim, deverá aprovar previamente a transformação.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66896

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos às operações de

transformação, conforme a legislação societária.

transformação, conforme a legislação societária.

Em uma operação de incorporação, a empresa incorporada é absorvida por outra, a incorporadora, que lhe sucede somente em todas as obrigações.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66895

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos às operações de

transformação, conforme a legislação societária.

transformação, conforme a legislação societária.

Se a cisão envolver companhia aberta, as sociedades que a suceder serão também abertas, com registros próprios na CVM.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66894

Contabilidade Geral

Texto associado

Julgue os itens subsequentes, relativos às operações de

transformação, conforme a legislação societária.

transformação, conforme a legislação societária.

A incorporação, fusão ou cisão podem ser operadas apenas entre sociedades de tipos iguais.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66615

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Segundo o artigo 184 da Lei nº 6.404/76, recentemente alterada pela Lei nº 11.638/07, "as obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço ..." as obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustados ao seu valor

Q65757

Contabilidade Geral

Texto associado

A respeito das demonstrações financeiras, julgue os itens a

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

seguir de acordo com a Lei n.º 6.404/1976 e suas alterações.

Companhia que mantenha investimentos em participações no capital social de outras sociedades, avaliados pelo custo de aquisição, deve considerar, para a evidenciação desses ativos no balanço patrimonial, a parcela dedutiva correspondente a provisão para perdas, independentemente do grau de incerteza na realização de seu valor.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61739

Contabilidade Geral

De acordo com a Lei das Sociedades por Ações (consolidada até dez/2009), são consideradas coligadas as sociedades nas quais a investidora

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61736

Contabilidade Geral

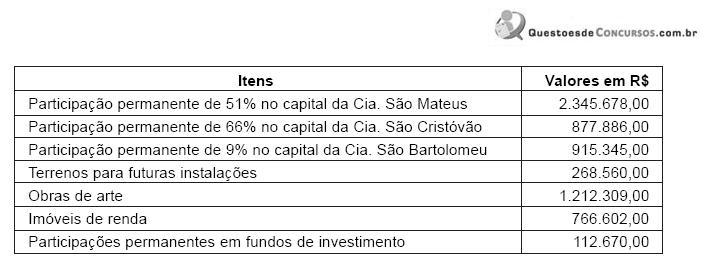

Dados extraídos do Balancete de Verificação da Companhia São Lourenço S.A. em junho de 2009:

Considerando-se exclusivamente as informações acima, o total dos investimentos, que será avaliado pelo Método do Custo, monta, em reais, a

Considerando-se exclusivamente as informações acima, o total dos investimentos, que será avaliado pelo Método do Custo, monta, em reais, a

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61689

Contabilidade Geral

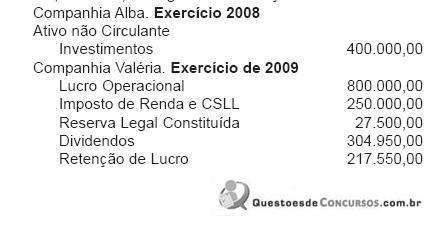

A Companhia de capital fechado Alba, por interesses operacionais, detém 80% das ações da Valéria S.A. Em 2009, antes do encerramento do balanço, a Alba apresentou, em reais, as seguintes informações:

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61688

Contabilidade Geral

Nos casos de incorporação, fusão ou cisão, envolvendo companhias de capital aberto, as sociedades que as sucederem serão também de capital aberto e terão que promover a admissão de negociação das novas ações no mercado secundário, no prazo máximo, contado da data da assembleia-geral que aprovou a operação, de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61686

Contabilidade Geral

Nos termos da legislação societária vigente, estão obrigadas a elaborar e a divulgar demonstrações consolidadas as companhias abertas que tiverem investimentos, em controladas, em mais de 30% do

Q58200

Contabilidade Geral

Texto associado

Fato contábil é toda decisão administrativa que afeta o patrimônio

de uma entidade contábil, mudando sua qualidade ou quantidade.

A esse respeito, julgue o item subsequente.

de uma entidade contábil, mudando sua qualidade ou quantidade.

A esse respeito, julgue o item subsequente.

Uma transação entre partes relacionadas não pode caracterizar fato contábil modificativo, tendo em vista que seus efeitos serão excluídos na consolidação dos balanços.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44692

Contabilidade Geral

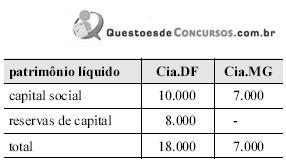

A Cia. DF (capital aberto) participa em 100% do capital da Cia. MG. A situação do patrimônio líquido de ambas no encerramento do exercício social de 19X4 está demonstrada na tabela abaixo (valores em RZ).

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44691

Contabilidade Geral

Em dezembro de 20X8, a companhia controladora W (capital aberto) constituiu a controlada Z com 100% de participação no seu capital. Na ocasião, W integralizou, em espécie, todo o capital de RZ 100.000 da controlada Z. A controladora W também vendeu, ao preço de custo, RZ 70.000 de mercadorias para a controlada Z. A controlada Z, por sua vez, manteve na data do balanço de consolidação todo o estoque de RZ 70.000, pois não vendeu nada a terceiros nem efetuou o pagamento dos RZ 70.000 devidos à controladora W. No final do mês de dezembro de 20X8, o valor do patrimônio líquido da controladora W era de RZ 250.000. Acerca dessa situação e considerando as regras para a consolidação das demonstrações financeiras estabelecidas pela Lei n.º 6.404/1976, assinale a opção correta.

Ano: 2010

Banca:

ESAF

Órgão:

SUSEP

Prova:

ESAF - 2010 - SUSEP - Analista Técnico - Prova 2 - Controle e Fiscalização |

Q41201

Contabilidade Geral

A Companhia Epson adquiriu da Companhia Ypsilon 30% de seu Patrimônio Líquido, que é representado unicamente pela conta Capital, cujo valor é R$ 200 mil.

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson.

Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

Sabemos que a compra, no início do período, foi realizada por R$ 60 mil; que as companhias Epson e Ypsilon são empresas coligadas; que o investimento é considerado relevante; e que o lucro líquido do período, antes da distribuição de dividendos, foi de R$ 100 mil, na empresa Ypsilon e de R$ 80 mil, na empresa Epson.

Sabemos também que a assembleia geral de cada empresa mandou contabilizar a distribuição de 40% do lucro como dividendos.

Com base nas informações acima, pede-se indicar por quanto deverá ser avaliado o investimento no Balanço Patrimonial da Companhia Epson no fim do período. O valor da avaliação será:

Q40023

Contabilidade Geral

Texto associado

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O valor da participação dos minoritários é