Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.193 questões

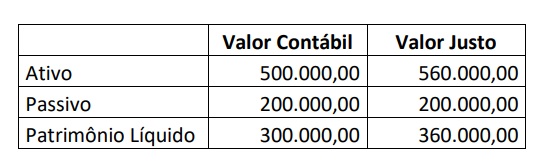

Considerando os dados apresentados, assinale a alternativa correta.

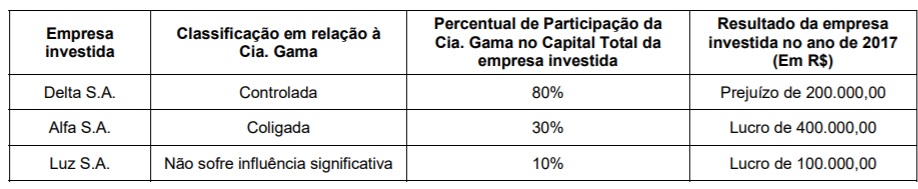

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Como a avaliação dos investimentos permanentes pelo método

de equivalência patrimonial baseia-se no ativo das controladas

e coligadas, os investimentos avaliados por esse método

sofrem mutação simultaneamente com o resultado das

investidas.

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Nas consolidações, goodwill é o excesso de valor pago pela

investidora por sua participação sobre os ativos da subsidiária,

devendo ser registrado no ativo não circulante investimentos.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

Um instrumento financeiro passivo pode ser classificado, no

balanço patrimonial, conforme as seguintes categorias: mantido

para negociação, mantido para a compra e disponível para o

vencimento.

companhia AniPAG S.A. adquiriu em 20/04/2018 a participação de 70% do patrimônio líquido da companhia BagTC S.A. por R$ 4.000.000,00, sem ágios ou deságios. O patrimônio líquido da BagTC S.A. no final de 2018 totalizou R$ 5.800.000,00.

Considerando esses fatos, a empresa AniPAG S.A. deve efetuar qual lançamento para o encerramento do exercício de 2018?

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.