Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

Aplicando-se o CPC 02 (R2) – Efeitos das mudanças na taxa de câmbio e conversão das DCs, e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os lançamentos contábeis que melhor registram a operação são:

( ) As informações são disponibilizadas apenas pra usuários internos, pois necessitam avaliar o desempenho da administração e desempenho das atividades da entidade.

( ) A escrituração deve ser desempenhada em idioma e moeda corrente nacional, em ordem cronológica e com base em documentos de origem externa ou interna que evidenciam fatos administrativos.

( ) Ativo é um recurso controlado pela entidade como resultados de eventos passados e do qual a entidade espera obter futuros benefícios econômicos.

( ) Passivo Circulante representa as obrigações da entidade, cujo ciclo operacional seja maior que a do exercício social, como: obrigações com funcionários, fornecedores, empréstimo e financiamentos.

A partir dos fatos mencionados, qual o resultado da demonstração do resultado do exercício, considerando o método de competência, para o período de dezembro de 2019?

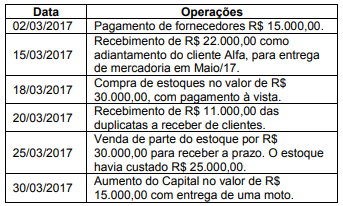

A empresa Fortuna apresentava a seguinte situação patrimonial em 28/02/17:

Caixa: $ 100.000,00

Contas a Receber: $ 40.000,00

Fornecedores: R$ 65.000,00

Empréstimos a Curto Prazo: R$ 20.000,00

Capital Social: R$ 55.000,00

No mês de Março/17, a empresa Fortuna realizou as seguintes operações:

A Lei n° 6.404/76, também conhecida como Lei das S/As, é uma das principais legislações societárias do Brasil; em seu Artigo n° 177 é tratada a Escrituração. Em relação a esse tema, analise as afirmativas abaixo:

I. Deve ser mantida em registros permanentes.

I I . Deve obedecer aos preceitos somente da legislação comercial.

I I I. Deve observar métodos os critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

Assinale a alternativa correta.

A Instrução Técnica Geral (ITG) 2000 (R1)- Escrituração Contábil estabelece critérios e procedimentos a serem seguidos por todas as entidades em relação a escrituração. Analise os itens a seguir em relação a este tema.

I. Data em que o fato contábil ocorreu.

I I . Conta devedora, conta credora e seus respectivos valores.

I I I . Histórico contendo a essência econômica da transação.

IV. Informação que possibilite a identificação de todos os registros de um mesmo lançamento, de forma unívoca.

Assinale a alternativa que apresenta itens considerados mínimos na escrituração em forma contábil.

• Aquisição de um equipamento para o ativo imobilizado pelo valor hipotético de R$ 7.000.000,00. O pagamento desse ativo foi: • 40% à vista; • 60% em 36 parcelas mensais consecutivas, sem juros. • Recebimento de 70% de um valor total de R$ 700.000,00 que se encontrava atrasado de um cliente. • Pagamento de uma duplicata de um fornecedor no valor de R$ 500.000,00.

Considerando apenas as operações contábeis descritas, é possível afirmar que

• Emissão de uma nota fiscal no valor de R$ 36.000,00, relativa a um serviço a ser prestado em janeiro de 2020. • Pagamento de uma despesa incorrida no mês imediatamente anterior no valor de R$ 8.000,00. • Despesa a incorrer em dezembro de 2019, todavia será paga em novembro de 2019 no valor de R$ 12.000,00. • Pagamento de uma despesa incorrida no mesmo mês no valor de R$ 33.100,00. • A empresa prestou um serviço referente a uma nota fiscal que foi emitida em setembro de 2019, no valor de R$ 58.000,00. • Despesa paga no mês de setembro de 2019, todavia incorrida no mês corrente dos lançamentos, no valor de R$ 26.900,00.

Para responder a questão considere:

A empresa Bella Ragazza é uma prestadora de serviços e em 30 de novembro de 2018 apresentava a seguinte situação patrimonial:

Conta Valor (R$)

Capital social 60.500

Fornecedores a pagar 1.000

Reservas de lucros 3.000

Investimentos 15.500

Depreciação acumulada 1.500

Despesas pagas antecipadamente 4.000

Imobilizado 30.000

Caixa e equivalentes de caixa 12.000

Salários a pagar 6.000

Contas a receber – curto prazo 11.000

Financiamentos a pagar – longo prazo 10.000

Estoque de materiais 7.000

Ações em tesouraria 2.500

Durante o mês de dezembro de 2018, a Bella Ragazza realizou somente as seguintes operações. Considere que não há tributação:

1. As obrigações que estavam registradas no passivo circulante em 30/11/2018 foram pagas.

2. Prestou serviços no valor de R$ 20.000, sendo que recebeu metade à vista e o restante os clientes se comprometeram a pagar em até 60 dias. Para a prestação dos serviços utilizou R$ 7.000 de materiais que estavam no estoque.

3. Em 01/12/2018 obteve empréstimo bancário de R$ 8.000. Em 30/12/2018 pagou o valor de R$ 8.000 ao banco acrescido de juros de R$ 100.

4. Reconheceu R$ 500 referente à apropriação de despesas que haviam sido pagas antecipadamente.

5. Adquiriu, à vista, estoque de materiais por R$ 9.000.

6. Realizou o pagamento de despesas administrativas referentes ao mês de dezembro de 2018 no valor de R$ 2.000.

7. Fez a provisão de salários do mês de dezembro de 2018 no valor de R$ 6.000, que serão pagos em janeiro de 2019.

8. Reconheceu a depreciação do imobilizado referente ao mês de dezembro de 2018 pelo método

das cotas constantes. O imobilizado tem vida útil

de 60 meses e não tem valor residual.