Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

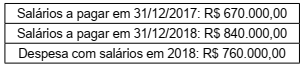

Uma entidade apresentou as seguintes informações financeiras:

Neste sentido, o pagamento de salários no exercício de

2018 totalizou, em R$:

Sobre o lançamento contábil e o procedimento de escrituração é correto afirmar que:

I. Estorno. II. Ajuste. III. Transferência. IV. Complementação.

Quais estão corretas?

Analise as seguintes informações sobre uma sociedade que tenha sido constituída em 10 de agosto de 2019, por três sócios:

• No contrato social foi, estabelecido que cada sócio integralizará R$ 200.000,00 até o final de 2019.

• No dia 15 de setembro de 2019, cada sócio integralizou R$ 100.000,00.

• O sócio A integralizou a sua parcela de capital em dinheiro, por meio de depósito, diretamente na conta bancária da empresa.

• O sócio B integralizou a sua parcela com uma sala comercial.

• O sócio C integralizou a sua parcela com mercadorias para revenda.

Assinale a opção que apresenta os lançamentos para contabilização destes fatos.

D – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial: ................. 252.000 C – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:.............................................................................................. 252.000 D – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:............................................................................................... 72.000 C – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação: ................................................................. 72.000 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 1.500 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 1.500 D – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação ....................................................................... 500 C – 4.6.1.1.1.02.01 – Variações Patrimoniais Aumentativas – Reavaliação de Bens de uso especial ................ 500 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 3.250 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 3.250

De acordo com os procedimentos contábeis que devem ser adotados pela Unidade Gestora do RPPS em relação à reavaliação de ativos imobilizados, estão corretos os lançamentos contábeis:

( ) Se a Universidade Estadual optar pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Custo, o valor contábil do edifício locado à cafeteria em 31/12/T1 será $ 390.000.

( ) Se a Universidade Estadual optar pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Custo, apresentará variações patrimoniais quantitativas aumentativas de $ 36.000 a título de exploração de bens, serviços e direitos e $ 10.000 de variações patrimoniais quantitativas diminutivas a título de depreciação de bens.

( ) Caso opte pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Valor Justo, a Universidade Estadual reconhecerá variações patrimoniais quantitativas aumentativas de $ 36.000 a título de exploração de bens, serviços e direitos e de $ 134.000 a título de valorização e ganhos com ativos.

( ) Caso opte pela mensuração de suas Propriedades para Investimento após o reconhecimento inicial com base no Modelo de Valor Justo, a Universidade Estadual evidenciará o valor de $ 546.000 como o valor contábil de sua propriedade para investimento em 31/12/T1.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.