Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

I. Inclusão de um saldo credor de caixa na escrituração.

II. Ausência de registro de pagamentos efetuados.

III. Manutenção de obrigações no passivo, mesmo após o pagamento ou sem comprovação de sua exigibilidade.

IV. Perda de valor em ativos que geram fluxo de caixa.

Com base nas hipóteses apresentadas, é possível identificar a omissão no registro de receita:

No ato da contratação, em 01/02/2022, o correto lançamento contábil da operação envolve, além de outros registros, um débito na conta de prêmios de seguros a apropriar, do ativo circulante, no valor de R$ 34.500, bem como um débito na conta de prêmios de seguros a apropriar, do ativo não circulante, no valor de R$ 55.500.

Julgue o item subsequente.

Exercício Social é um período de um ano, fixado por lei,

em que as empresas (e as demais entidades) iniciam e

desenvolvem suas operações e, ao final, apuram e

demonstram sua situação econômica, financeira e

patrimonial e compreende o período que vai de 1 de

janeiro a 31 de dezembro.

Julgue o item subsequente.

O reconhecimento dos elementos nas demonstrações

contábeis, conhecido como escrituração dos fatos,

dependerá fundamentalmente da probabilidade da

realização, dos benefícios econômicos futuros e da

confiabilidade da sua mensuração. Sendo irrelevante a

mensuração dos custos envolvidos nas transações.

Julgue o item subsequente.

Sobre fórmulas de lançamento é correto afirmar que a

primeira fórmula é quando apresenta uma única conta

devedora e uma ou mais contas credoras.

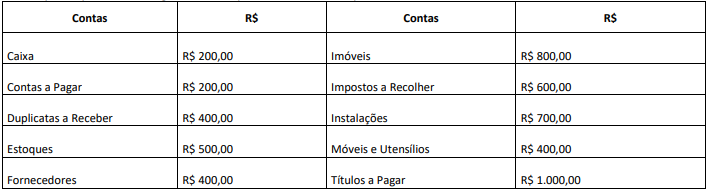

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, assinale o que é apresentado no patrimônio da empresa.

- Foi realizada a compra de materiais para revenda no Comércio Mais, no dia 10 de julho, pelo preço de R$ 15.700, a forma de pagamento foi 70% à vista em espécie e o restante a prazo.

Com base na operação acima, assinale a correta forma de registro da mesma:

I. Empresa A: Ativo R$ 250.000, Passivo R$ 330.000. II. Empresa B: Ativo R$ 150.000, Passivo R$ 80.000. III. Empresa C: Ativo R$ 90.000, Passivo R$ 90.000.

I. Cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizada. II. Cheque emitido no valor de R$ 800,00, sacado pelo favorecido e não contabilizado. III. Pagamento de Pix em favor de determinada empresa no valor de R$ 900,00, ainda não contabilizado.

Sabendo-se que o saldo do Razão para a conta bancária era de R$ 5.000,00, o saldo atualizado após a conciliação será de:

I. Estorno de cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizado.

II. Saque de R$ 600,00, sacado pelo diretor e não contabilizado.

III. Pagamento de Pix em favor de determinada empresa no valor de R$ 450,00, ainda não contabilizado.

IV. Recebimento de boleto no valor de R$ 960,00, ainda não contabilizado.

Sabendo-se que o saldo do livro Razão para a conta bancária era de R$ 2.000,00, o saldo atualizado após a conciliação será de:

( ) Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, porém o arquivo magnético autenticado pelo registro público competente deve ser mantido pela entidade. ( ) A entidade é responsável pelo registro público de livros contábeis em órgão competente e por averbações exigidas pela legislação de recuperação judicial, sendo atribuição do profissional de contabilidade a comunicação formal dessas exigências à entidade. ( ) A escrituração contábil e a emissão de relatórios, peças, análises, demonstrativos e demonstrações contábeis são de atribuição e de responsabilidade exclusivas do profissional da contabilidade legalmente habilitado.