Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

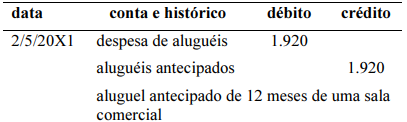

O lançamento de aluguéis antecipados, no valor de R$ 1.920, referentes a 12 meses, e contratados em 1.º/4/20X1, é mostrado corretamente a seguir.

Dessa forma, a contabilização inicial da transação de venda de garantia estendida será um

Nessa situação hipotética, para escriturar a referida transação por meio de apenas um lançamento contábil, a empresa deverá, obrigatoriamente, utilizar

( ) No método das partidas simples, apenas as operações envolvendo pessoas são escrituradas, deixando de fora os eventos que envolvem elementos do patrimônio e do resultado.

( ) No método de partidas simples, os eventos patrimoniais e de resultado são registrados de maneira detalhada, enquanto as operações com pessoas são secundárias.

( ) O método de partidas simples é mais indicado para organizações complexas e de grande porte devido à sua simplicidade e foco em transações monetárias diretas.

( ) Uma escrituração contábil precisa e tempestiva é crucial, independentemente do método adotado, para garantir a representação fiel da situação econômica da empresa.

( ) No método de partidas dobradas, cada transação financeira deve afetar um número igual de contas de débito e crédito.

I. Concernente ao Preço de Emissão de Ações com Valor Nominal, é vedada a emissão de ações por preço inferior ao seu valor nominal.

II. Concernente ao Preço de Emissão de Ações sem Valor Nominal, o preço de emissão das ações sem valor nominal será fixado, na constituição da companhia, pelos fundadores, e no aumento de capital, pela assembleia-geral ou pelo conselho de administração.

III. O preço de emissão, em nenhuma hipótese, poderá ser fixado com parte destinada à formação de reserva de capital. Na emissão de ações preferenciais com prioridade no reembolso do capital, somente a parcela que ultrapassar o valor de reembolso poderá ter essa destinação.

Marque a alternativa CORRETA:

Assinale a opção que indica a contrapartida prioritária da conta “Disponibilidades”.

No ano seguinte, a empresa vendeu o terreno para terceiros, a prazo, por R$50.000, sem auferir lucro ou prejuízo.

Assinale a opção que indica as variações nos saldos dos elementos patrimoniais, na data da venda.

Julgue o próximo item, relativo a operações financeiras.

Os financiamentos obtidos por uma entidade com

vencimento previsto para o período após o término do

exercício social seguinte devem ser classificados no passivo

não circulante, estando sujeitos a ajustes a valor presente por

ocasião de sua avaliação contábil.

Julgue o item subsequente, relacionado à escrituração contábil e à função e ao funcionamento de contas patrimoniais e de resultado.

Uma entidade que adiantar recursos às empresas que lhe

prestem serviços deverá registrar esses adiantamentos a

débito de uma conta de despesa e a crédito de uma conta de

ativo.

Julgue o item subsequente, relacionado à escrituração contábil e à função e ao funcionamento de contas patrimoniais e de resultado.

As perdas esperadas em créditos de liquidação duvidosa são

estimativas contábeis que devem ser registradas em contas

retificadoras de ativo.

Julgue o item subsequente, relacionado à escrituração contábil e à função e ao funcionamento de contas patrimoniais e de resultado.

Os saldos contábeis das contas que compõem o passivo

deverão ser reduzidos por meio de lançamentos a crédito.

( ) No método das partidas simples, transações envolvendo múltiplos elementos do patrimônio são registradas com um equilíbrio de débitos e créditos.

( ) As partidas dobradas requerem que cada transação seja registrada apenas em termos de débito ou crédito, sem necessidade de equilíbrio.

( ) O método das partidas simples é mais abrangente na representação do patrimônio do que as partidas dobradas, pois considera também eventos não financeiros.

( ) As partidas dobradas foram criadas para garantir que as receitas e despesas sempre se equilibrem na demonstração do resultado do exercício.

( ) Em partidas dobradas, um evento pode envolver múltiplos débitos e créditos, assegurando o equilíbrio entre ativos e passivos, e entre receitas e despesas.

Assinale a opção que indica a classificação contábil das grades nas demonstrações contábeis do restaurante, de acordo com as diretrizes dos pronunciamentos contábeis.

I. A empresa “Z1E3” tem escriturada em sua contabilidade a conta de água de seus sócios, na despesa operacional.

II. As contas de resultado são registradas contabilmente, no período a que se referem.

III. Foi realizada a venda de uma máquina de corte do imobilizado da indústria “BGR” em abril de 2022. O lançamento contábil ocorreu no mês de maio de 2022, pelo recebimento da venda.

Quais estão corretas?

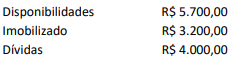

A Sociedade Comercial Imaginação LTDA. possuía os seguintes saldos contábeis:

Em um determinado período, realizou as seguintes operações:

I. Compra de móveis e utensílios por R$ 1.000,00, pagando 20% à vista e o restante em 30 dias;

II. Venda de um equipamento por R$ 2.000,00, recebendo à vista 30% e o restante em 30 dias.

Após os devidos registros contábeis, pode-se afirmar que a empresa tem: