Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

I. A Demonstração dos Fluxos de Caixa mostra as origens e aplicações de caixa, que serve de base para avaliação da situação financeira da empresa e sua capacidade de pagamento das obrigações.

II. O Balanço Patrimonial tem como objetivo mostrar a posição econômica de determinada empresa referente a um período ou exercício social. O Balanço é comporto por quatro elementos básicos: Ativo, Passivo, Patrimônio Líquido e Receita Bruta.

III. A Demonstração das Mutações do Patrimônio Líquido informa a Movimentação ocorrida nas contas do Patrimônio Líquido a partir do saldo final de cada conta do exercício anterior até chegar ao saldo final do exercício em análise, isto é, aumento ou diminuição do Patrimônio Líquido.

IV. A Demonstração do Valor Adicionado tem como objetivo principal informar o valor da riqueza criada pela empresa e a forma de sua distribuição.

Assinale a alternativa que contém as sentenças corretas:

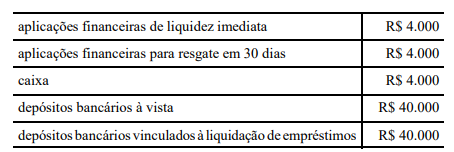

Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis:

Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.

exercício 2014 R$ mil

aplicações no intangível com saída de caixa 131

pagamento de financiamentos 153

redução de contas a receber - clientes 200

aumento de contas a pagar - fornecedores 390

obtenção de empréstimos bancários 900

resultado do exercício (lucro) 1.062

aquisição de imobilizado com saída de caixa 1.268

Considerando as informações da tabela, julgue o item subsequente em relação à demonstração dos fluxos de caixa.

O fluxo de caixa gerado pelas atividades operacionais,

elaborado pelo método indireto, é inferior a R$ 1.200 mil.

exercício 2014 R$ mil

aplicações no intangível com saída de caixa 131

pagamento de financiamentos 153

redução de contas a receber - clientes 200

aumento de contas a pagar - fornecedores 390

obtenção de empréstimos bancários 900

resultado do exercício (lucro) 1.062

aquisição de imobilizado com saída de caixa 1.268

Considerando as informações da tabela, julgue o item subsequente em relação à demonstração dos fluxos de caixa.

A variação da demonstração dos fluxos de caixa de 2014 foi de

R$ 1 milhão positiva.

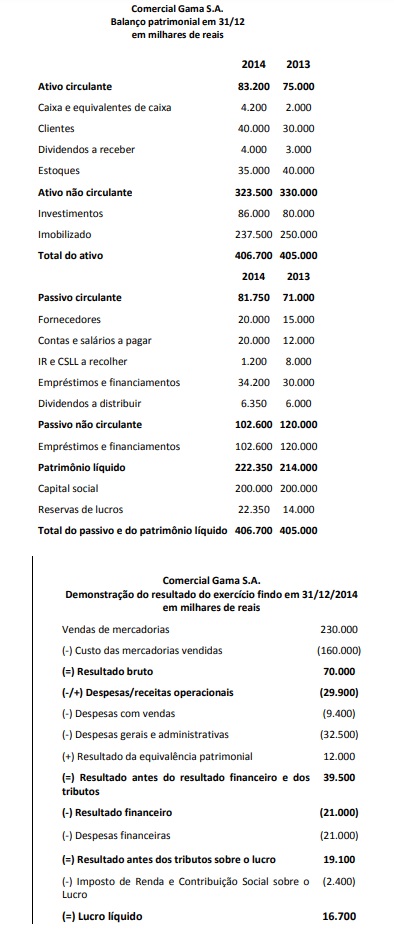

Considere os balanços patrimoniais e a demonstração do resultado do exercício da Comercial Gama S.A., apresentados a seguir.

Durante o exercício de 2014 a companhia não adquiriu ou alienou investimentos ou ativos imobilizados, nem tampouco tomou novos empréstimos e financiamentos. Em sua Demonstração dos Fluxos de Caixa, a Comercial Gama S.A. classifica os dividendos, recebidos ou pagos, conforme o CPC 03 (R2) encoraja, enquanto os juros pagos são classificados da maneira alternativa que o pronunciamento permite. Assim, no exercício de 2014, seus fluxos de caixa das atividades operacionais apresentarão uma geração líquida de caixa de:

I. As projeções das entradas e saídas de recursos.

II. Os períodos deficitários e superavitários.

III. Os resultados finais por períodos.

IV. O ajuste no regime de competência.

Sobre as assertivas, pode-se afirmar:

A Cia. Brasileira apresentou as seguintes demonstrações contábeis (Valores em reais):

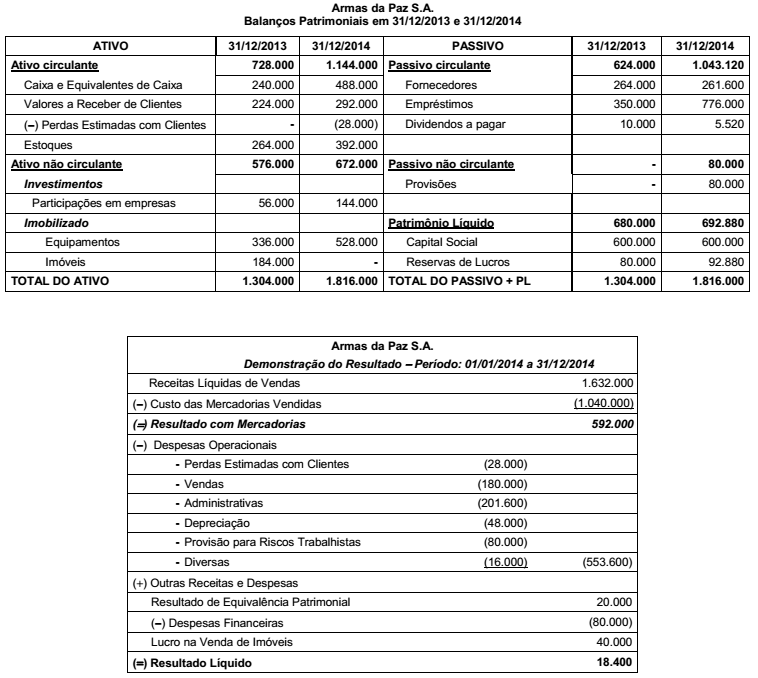

Os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 e a Demonstração do Resultado do ano 2014 da empresa Armas da Paz S.A. são apresentados nos dois quadros a seguir (Valores em reais):

Sabe-se que, no ano de 2014,

− a empresa não vendeu participações em outras empresas e equipamentos;

− os imóveis foram vendidos à vista em 02/01/2014;

− a empresa pagou metade das despesas financeiras, mas não houve pagamento de principal dos empréstimos;

− a empresa classifica os pagamentos de despesas financeiras nas atividades operacionais.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais, Atividades de Investimento e

Atividades de Financiamento em 2014 foram respectivamente, em reais,

· Pagamento a Fornecedores: R$ 100.000,00; · Pagamento referente à aquisição de imobilizado: R$ 55.000,00; · Pagamento referente a um empréstimo: R$ 180.000,00; · Pagamento referente ao Adiantamento ao Fornecedor: R$ 85.000,00; · Pagamento referente ao salário de seus funcionários: R$ 90.000,00; · Recebimento de Duplicatas a Receber de Clientes: R$ 70.000,00; · Recebimento referente a um empréstimo obtido: R$ 120.000,00; · Recebimento referente à venda de um imóvel: R$ 170.000,00; · Recebimento referente ao Adiantamento do Cliente: R$ 220.000,00; · Recebimento referente ao aumento do Capital Social: R$ 230.000,00.

Tais operações expressas no Texto 3 geraram alteração no Fluxo de Caixa das Atividades de Investimento da companhia no valor de:

· Pagamento a Fornecedores: R$ 100.000,00; · Pagamento referente à aquisição de imobilizado: R$ 55.000,00; · Pagamento referente a um empréstimo: R$ 180.000,00; · Pagamento referente ao Adiantamento ao Fornecedor: R$ 85.000,00; · Pagamento referente ao salário de seus funcionários: R$ 90.000,00; · Recebimento de Duplicatas a Receber de Clientes: R$ 70.000,00; · Recebimento referente a um empréstimo obtido: R$ 120.000,00; · Recebimento referente à venda de um imóvel: R$ 170.000,00; · Recebimento referente ao Adiantamento do Cliente: R$ 220.000,00; · Recebimento referente ao aumento do Capital Social: R$ 230.000,00.

Tais operações expressas no Texto 3 geraram alteração no Fluxo de Caixa das Atividades Operacionais da companhia no valor de:

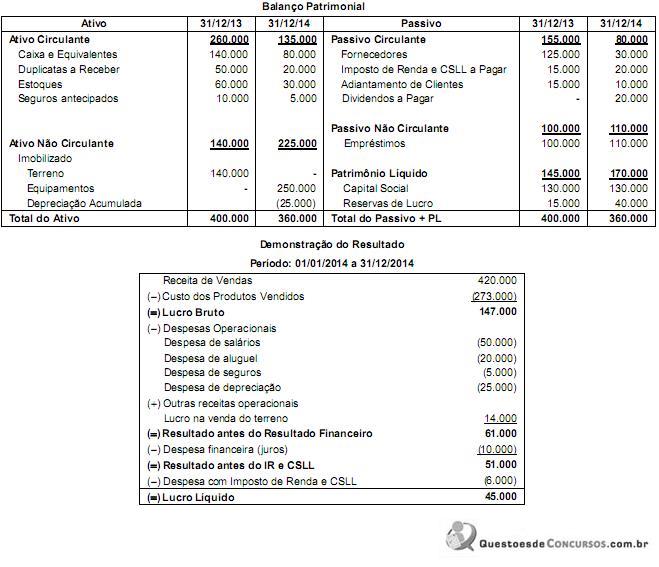

Considerando as demonstrações contábeis acima, e sabendo que os juros não foram pagos, o valor da venda do terreno foi recebido e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas antecipadamente.

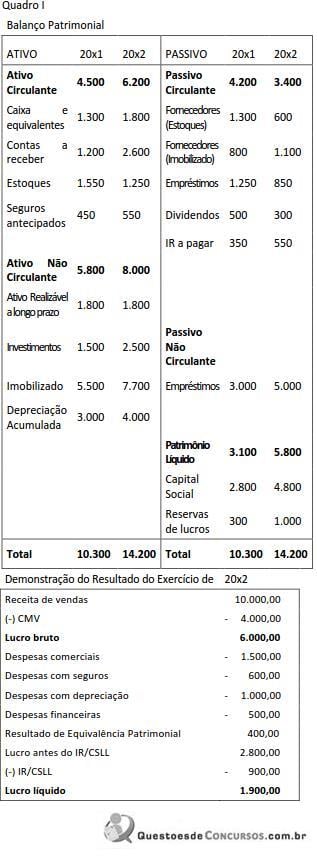

O Fluxo de Caixa Líquido das Atividades de Financiamento da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

Informações adicionais:

a) o aumento de capital foi efetivado em dinheiro;

b) as despesas financeiras foram pagas no exercício;

c) as despesas com seguros referem-se às apropriações de despesas pagas

antecipadamente.

O Fluxo de Caixa Líquido das Atividades Operacionais da Cia Novo Tempo (Quadro I), no exercício de 20x2, foi de:

O objetivo primeiro da demonstração dos fluxos de caixa (DFC) é permitir que usuários dessa demonstração avaliem a capacidade de geração de futuros fluxos líquidos positivos de caixa.