Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

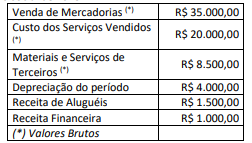

Considerando somente as informações apresentadas, a Demonstração do Valor Adicionado evidenciará um valor do (a)

Considerando a temática, a DVA

Receita de vendas: R$800.000;

Receita de aluguel de imóvel a terceiros: R$100.000;

Receita de juros: R$50.000;

Receita de dividendos relativo a investimento avaliado ao custo: R$36.000;

Receita com a venda de computadores usados a terceiros: R$20.000;

Custo das mercadorias vendidas: R$300.000;

Despesa com equivalência patrimonial: -R$25.000;

Despesa de juros: R$30.000;

Custo dos computadores vendidos: R$12.000;

Despesa de salários a empregados: R$32.000;

Despesa com pessoal terceirizado: R$15.000.

Assinale a opção que indica o montante contabilizado como Valor Adicionado Recebido em Transferência na Demonstração do Valor Adicionado da sociedade empresária em 2023.

Assinale a alternativa correspondente ao tipo de relatório contábil que descreve os valores monetários adquiridos pela instituição e como foram distribuídos no decorrer do exercício demonstrando para os sócios e acionistas se a riqueza de determinada instituição aumentou ou foi reduzida ao longo do tempo.

Assinale a alternativa correta em relação à Demonstração do Valor Adicionado (DVA).

Sobre a Demonstração do Valor Adicionado (DVA), considere:

I. Os valores encontrados para o valor adicionado com a utilização de conceitos econômicos e contábeis convergirão se admitido que não há saldos iniciais e finais para os estoques.

II. Evidencia a geração de riqueza apenas aos acionistas, partindo da receita líquida, custo da mercadoria vendida e demais despesas operacionais.

III. A riqueza gerada pela entidade pode ser distribuída nos seguintes principais componentes: pessoal, impostos, taxas e contribuições, remuneração de capitais de terceiros e remuneração de capitais próprios.

Está correto o que se afirma APENAS em

Considere os valores abaixo e assinale a alternativa que apresenta o valor adicionado líquido produzido pela entidade Cadeiras e Cia.

Receitas: R$ 600.000,00.

Valor adicionado bruto: R$ 500.000,00.

Depreciação: R$ 50.000,00.

A DVA tem por finalidade demonstrar a origem da riqueza gerada pela empresa e como essa riqueza foi distribuída. Sabendo desse conceito, o contador da Cadeiras e Cia observou os seguintes valores:

Vendas de mercadorias, produtos e serviços: R$ 450.000,00.

Receitas relativas à construção de ativos próprios: R$ 150.000,00.

Custos dos produtos, das mercadorias e dos serviços vendidos: R$ 75.000,00.

Após fazer as análises e cálculos, qual valor adicionado bruto o contador deve encontrar?

I. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

II. Valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros.

III. As informações contidas na DVA derivam das contas apresentadas no balanço patrimonial da empresa. Existe, portanto, uma estreita vinculação entre as duas demonstrações.

IV. O Conselho Federal de Contabilidade - CFC e demais órgão reguladores desenvolveram um modelo para a apresentação da DVA de empresas mercantis e prestadoras de serviços. No entanto, outras empresas como seguradoras e instituições financeiras e bancárias, ainda não possuem um modelo próprio para apresentação da DVA, sendo impraticável a apresentação desse relatório contábil.

Estão corretas as afirmativas:

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Na DVA, a linha insumo adquirido de terceiros

representa os valores relativos às aquisições de, por

exemplo, matérias‑primas, mercadorias, materiais,

energia e serviços, que tenham sido transformados

em despesas do período. Enquanto permanecerem

nos estoques, não compõem a formação da riqueza

criada e distribuída.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

A DVA deve proporcionar aos usuários das

demonstrações contábeis informações relativas à

riqueza criada pela entidade em determinado período

e a forma como tais riquezas foram distribuídas.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Atividades operacionais são as principais atividades

geradoras de receita da entidade e outras atividades

que não são de investimento e, tampouco, de

financiamento. Pelo método direto, o fluxo das

atividades operacionais é apurado por meio de

ajuste do lucro líquido ou o prejuízo pelos efeitos de

transações que não envolvem caixa.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Equivalentes de caixa são aplicações financeiras de

curto prazo, de alta liquidez, que são prontamente

conversíveis em montante conhecido de caixa e que

não estão sujeitas a risco de mudança de valor.

I. Permite analisar o impacto de cada conta do demonstrativo dentro do mesmo período, vendo a composição de cada uma.

II. Indicam quanto a empresa possui de recursos disponíveis para pagar suas obrigações com terceiros.

III. Compara o resultado das contas mais recente com o anterior.

IV. Indicam quanto a empresa está devendo para terceiros frente ao seu patrimônio líquido.

I. Informa a saúde financeira da empresa. II. Contém receitas, custo e despesas de um determinado período. III. Contém itens do ativo, passivo e patrimônio líquido. IV. Informa as riquezas acumuladas em um determinado período.

A respeito da contabilidade societária, julgue o item.

Na demonstração do valor adicionado, os insumos

adquiridos de terceiros e estocados, como mercadorias

e serviços, compõem a formação da riqueza criada

e distribuída.