Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

Julgue o item subsequente, relativo à apresentação das demonstrações contábeis de companhias abertas.

Fundamentada em conceitos macroeconômicos, a

demonstração do valor adicionado (DVA) se propõe a

mensurar a contribuição da entidade para a formação do

produto interno bruto (PIB), provendo informações sobre a

geração e a distribuição de riqueza com base no regime

contábil da competência.

Julgue o item abaixo.

Os insumos adquiridos de terceiros que não tenham

sido transformados em despesas do período não

compõem a formação da riqueza criada e distribuída

na demonstração de valor adicionado.

Julgue o item abaixo.

Na demonstração de valor adicionado, os prejuízos

apurados no exercício são classificados, na distribuição

da riqueza, como remuneração de capitais próprios,

com sinal negativo.

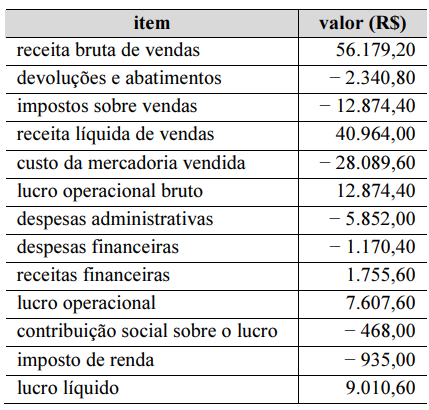

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos comercializados em 2017 foi R$ 33.750,00, o valor adicionado total gerado pela empresa no período foi,

Relacione o item de distribuição à sua respectiva classificação.

1. Direitos autorais

2. Juros sobre o capital próprio

3. Contribuição sindical patronal

4. Participação de empregados nos resultados

( ) Pessoal. ( ) Impostos, taxas e contribuições. ( ) Remuneração de capitais de terceiros. ( ) Remuneração de capitais próprios.

Assinale a opção que indica a relação correta, segundo a ordem apresentada.

O valor adicionado, para efeito contábil, ao levar em conta o conceito de realização da receita, baseia‑se no regime de caixa, ao contrário do critério econômico, que se baseia na produção acabada.

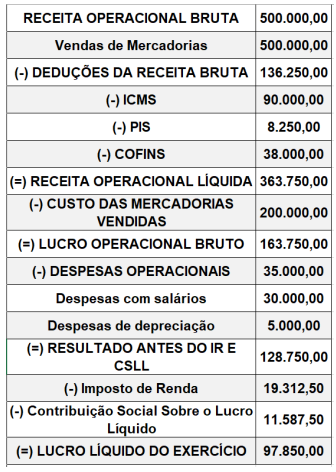

Tanto na entrada quanto na saída, houve Incidência de ICMS, PIS e Cofins não cumulativos de 20%.

Considerando-se somente as informações apresentadas, a empresa:

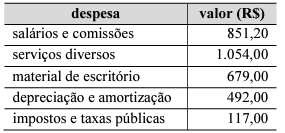

Na tabela que se segue, constam as despesas administrativas da referida sociedade comercial no período.

Com base nessas informações, é correto afirmar que o valor adicionado distribuído ao governo foi

1. Aquisição de mercadorias para revenda, no valor de $ 25.000. A empresa aproveitou integralmente os créditos tributários referentes aos tributos não cumulativos, equivalentes a 20% sobre o montante das compras do período.

2. Ocorreu a venda da totalidade das mercadorias adquiridas durante o ano pelo valor total de $ 52.000. Sobre essas vendas, incidiram tributos não cumulativos, à alíquota de 25%.

3. A empresa incorreu em despesas de salários e benefícios a empregados no valor de $ 5.000. A contribuição previdenciária patronal foi $ 1.000.

4. A despesa de depreciação dos ativos imobilizados foi $ 1.500.

5. Ocorreram despesas relativas à energia elétrica, telefonia, combustíveis, manutenções, prestadores de serviços e afins, registradas como despesas administrativas, no valor de $ 4.500.

6. A empresa obteve receitas financeiras de $ 400, decorrentes dos rendimentos de suas aplicações financeiras.

7. A empresa incorreu em despesa de juros de $ 1.200, relativos a um financiamento obtido no ano anterior.

8. O valor da soma da despesa corrente de IRPJ/CSLL com a despesa diferida dos mesmos tributos foi $ 2.200.

9. Não houve estoques iniciais e finais de mercadorias para revenda.

Apesar de não ser obrigada por força de lei a tal, a Alfa Ltda. elabora espontaneamente a Demonstração do Valor Adicionado em conformidade com a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado. Com base exclusivamente nas informações apresentadas, assinale a alternativa que apresenta corretamente o montante total do Valor Adicionado Distribuído relativo ao ano de 2022.

A demonstração do valor adicionado deve evidenciar tanto as parcelas da riqueza gerada que foram distribuídas quanto as que não foram distribuídas.

Informações adicionais:

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias vendidas foi R$ 10.000,00.

Com base nessas informações, o valor adicionado a distribuir gerado pela empresa foi de

1. Aquisição de mercadorias para revenda no valor de $ 60.000, sendo que nesse valor estão incluídos os tributos recuperáveis equivalentes a 25%. 2. Revenda dessas mercadorias por $ 140.000, sendo que nesse valor estão incluídos os tributos incidentes sobre vendas de 20%. 3. Despesa de depreciação dos ativos imobilizados, no valor de $ 4.600. 4. Despesas com materiais, energia, serviços de terceiros e outros, no valor de $ 22.100. 5. Despesas com salários e benefícios, no valor de $ 17.200. 6. Receitas financeiras totais de $ 1.300. 7. Despesas financeiras totais de $ 4.400. 8. Despesa com IRPJ de $ 3.000 e despesa com CSLL de $ 1.800.

Na demonstração do valor adicionado (DVA) de 2022 da Cia. Lambda, elaborada com base nas informações acima, o montante da distribuição do valor adicionado é igual a:

(Marion, 2010.)

Considerando o tema, analise o esquema apresentado a seguir:

Possui caráter econômico e social

Divulga a riqueza gerada pela entidade e a riqueza recebida em transferência

Apresenta como a riqueza foi distribuída aos beneficiados

As características apresentadas referem-se a:

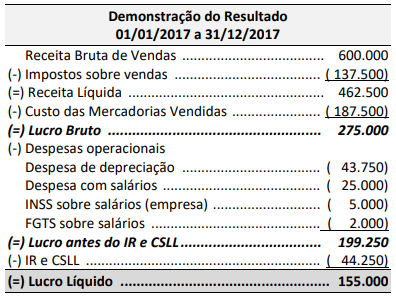

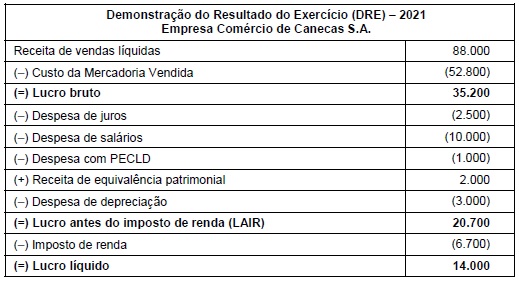

A empresa Comércio de Canecas S.A. apresentou, no ano de 2021, a seguinte Demonstração do Resultado do Exercício:

Informações adicionais:

• Nas vendas efetuadas pela empresa Comércio de Canecas S.A. incide o ICMS à alíquota de 12%.

• Na compra das mercadorias que foram vendidas estava incluído o ICMS à alíquota de 12% e a empresa não mantinha estoque de mercadorias no final de 2021.

• Houve a distribuição de 50% do lucro líquido na forma de dividendos.

• A despesa de salários é decorrente do pagamento da remuneração dos próprios funcionários da empresa e não de terceirizados.

Os valores a serem apresentados na Demonstração do Valor Adicionado de 2021 da empresa Comércio de Canecas S.A., que correspondem ao valor adicionado líquido produzido pela entidade e ao valor adicionado total a distribuir, são, respectivamente, em reais:

À luz da legislação societária e dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue, acerca da elaboração de demonstrações contábeis.

Na demonstração do valor adicionado, o resultado obtido

pela aplicação do método da equivalência patrimonial deve

ser adicionado para fins de apuração do valor adicionado

líquido produzido pela entidade