Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

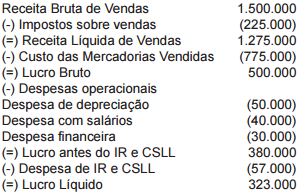

A empresa comercial Gera Valor S.A. apresentou as seguintes informações referentes ao ano de 2015 (valores em reais):

Sabendo que o valor dos tributos recuperáveis referentes aos produtos comercializados no ano de 2015 foi R$75.000,00, o Valor Adicionado Total a Distribuir gerado pela empresa Gera Valor S.A. no ano de 2015 foi, em reais, de

Considere as seguintes afirmações sobre a Demonstração do Valor Adicionado − DVA, que, a partir da edição da Lei nº 11.638, de 2007, passou a constituir peça obrigatória das Demonstrações Financeiras das sociedades anônimas de capital aberto:

I. referida obrigatoriedade se deu em função da convergência com as normas internacionais, já que o DVA também é uma exigência preconizada pelo International Accounting Standards Board − IASB.

II. tal peça tem por objetivo apresentar, de forma ordenada e sintética, a riqueza gerada pela entidade em determinado período, bem como a sua distribuição.

III. inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Está correto o que se afirma APENAS em

Uma sociedade empresária, fabricante de equipamentos de longo prazo, obteve um empréstimo bancário diretamente relacionado à construção do estoque. A construção demorou 36 meses.

De acordo com o pronunciamento técnico CPC 09-Demonstração do Valor Adicionado, assinale a opção que indica o momento em que os juros incorporados ao estoque devem ser evidenciados como distribuição da riqueza na DVA.

A Demonstração do Valor Agregado é feita por meio da análise de quocientes ou indicadores de geração de riqueza e de distribuição de riqueza. Sobre o assunto, considere os seguintes itens:

1. Quociente entre valor adicionado e ativo total.

2. Quociente entre gastos com pessoal e valor adicionado.

3. Quociente entre valor adicionado e número de empregados.

4. Quociente entre gastos com impostos e valor adicionado.

5. Quociente entre valor adicionado e Patrimônio Líquido.

São indicadores de geração de riqueza:

A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a Demonstração do Valor Adicionado - DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendada, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis. A cerca dos conceitos da Demonstração da Demonstração do Valor Adicionado - DVA analise as sentenças e assinale a alternativa correta.

I. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

II. A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: (a) pessoal e encargos; (b) impostos, taxas e contribuições; (c) juros e aluguéis; (d) juros sobre o capital próprio e dividendos; (e) lucros retidos/prejuízos do exercício.

III. Valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

IV. A DVA está fundamentada em conceitos macroeconômicos, buscando apresentar, eliminados os valores que representam dupla-contagem, a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB). Essa demonstração apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendido ou consumidos durante determinado período.

Analise as sentenças e assinale a alternativa que

apresenta as sentenças corretas.

Sobre a Demonstração do Valor Adicionado − DVA, considere:

I. A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/prejuízos do exercício.

II. A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis.

III. As receitas financeiras, de equivalência patrimonial, de aluguel e royalties, devem ser consideradas como Valor Adicionado recebido em transferência pois representam a riqueza que não foi criada pela própria entidade e sim por terceiros.

Está correto o que consta em

A teoria da entidade, em contraposição à teoria do fundo, aborda a necessidade de divulgação da demonstração do valor adicionado e do balanço social por empresas de grande e de médio porte.

Estabelece critérios para elaboração e apresentação da demonstração, a qual representa um dos elementos componentes do Balanço Social e tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado período. O enunciado refere-se à

Referente às NBCs – TG, assinale a alternativa que apresenta a sequência correta:

I. Gastos com um item intangível reconhecidos inicialmente como despesas não devem ser reconhecidos como parte do custo de intangível em data subsequente.

II. Dentre os muitos fatores que devem ser considerados na determinação da vida útil de um ativo intangível, podemos afirmar que um deles são as medidas esperadas da concorrência ou de potenciais concorrentes.

III. A Demonstração do Valor Adicionado (DVA), deve proporcionar aos usuários das demonstrações contábeis, informações relativas a riqueza criada pela Entidade em determinado período e a forma como tais riquezas foram distribuídas.

IV. Podemos considerar que o valor anormal de desperdício de materiais, mão de obra, ou outros insumos de produção é um exemplo de itens não incluídos no custo dos estoques e reconhecidos como despesa do período em que são incorridos.

Sobre as assertivas é correto afirmar: