Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

A Cia. Epsilon auferiu, no exercício de 2015, $ 500 milhões de receitas de vendas (incluindo os impostos) e $ 10 milhões de receitas financeiras decorrentes de aplicações financeiras e atrasos no recebimento de vendas a prazo. A empresa incorreu em $ 200 milhões em custos das mercadorias (líquidos dos impostos recuperáveis que incidem a uma alíquota média de 20%), $ 134 milhões em gastos com pessoal ($ 100 milhões em remuneração e benefícios, $ 8 milhões em FGTS e $ 26 milhões em INSS), $ 5 milhões em juros passivos e $15 milhões em resultado negativo da equivalência patrimonial. A partir dos dados disponibilizados, o Valor Adicionado Bruto (VAB) e o Valor Adicionado a Distribuir (VAD) no período foi de

O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para ______________________ para a entidade. Tal potencial pode ser produtivo, quando o recurso for parte integrante das atividades ______________ da entidade. Pode também ter a forma de conversibilidade em caixa ou equivalentes de caixa ou pode ainda ser capaz de reduzir as saídas de caixa, como no caso de processo industrial alternativo que reduza os custos de produção.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas.

Assinale a opção que indica quando o Valor Adicionado tem o mesmo conceito do Produto Interno Bruto de um país.

Analise alguns componentes de uma Demonstração do Valor Adicionado (DVA) abaixo e assinale a alternativa correta:

I. Perda/Recuperação de Valores Ativos.

II. Depreciação/Amortização/Exaustão.

III. Resultado de Equivalência Patrimonial.

IV. Impostos, Taxas e Contribuições.

V. Juros.

Na contabilidade os dados constantes do Balanço Patrimonial são melhor interpretados por meio das demonstrações contábeis que explicam a realidade de suas contas. De acordo com o exposto correlacione, adequadamente, as colunas de acordo com a função de cada demonstração apresentada.

1. DRE.

2. DMPL.

3. DOAR.

4. DFC.

5. DLPAC.

( ) Variação da conta lucros acumulados.

( ) Aumento ou diminuição do Patrimônio Líquido.

( ) Variação das disponibilidades.

( ) Variação do capital circulante líquido.

( ) Variação das contas do patrimônio líquido.

A sequência está correta em

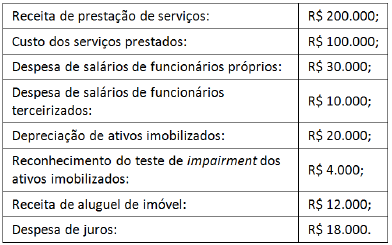

Em 2015, uma sociedade empresária efetuou as seguintes operações:

Com base nas informações acima, assinale a opção que indica o

valor adicionado total a distribuir, apresentado na Demonstração

do Valor Adicionado da empresa, em 31/12/2015:

DVA está fundamentada em conceitos macroeconômicos, buscando apresentar, eliminados os valores que representam dupla-contagem, a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB). Essa demonstração apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período. Com base nos conceitos e na elaboração da Demonstração do Valor Adicionado, analise as afirmativas abaixo e responda a alternativa correta:

I. Nos valores dos custos dos produtos e mercadorias vendidos, materiais, serviços, energia etc. consumidos, não devem ser considerados os tributos incluídos no momento das compras (por exemplo, ICMS, IPI, PIS e COFINS), recuperáveis ou não.

II. No Valor adicionado recebido em transferência devem ser registrados o Resultado de equivalência patrimonial, as receitas financeiras e outras receitas.

III. A distribuição da riqueza criada deve ser detalhada,

minimamente, da seguinte forma: pessoal e encargos;

impostos, taxas e contribuições; juros e aluguéis; juros

sobre o capital próprio (JCP) e dividendos e lucros

retidos/prejuízos do exercício.

Receita Operacional Bruta 50.000,00 (-) Impostos sobre vendas - 9.000,00 Receita Operacional Líquida 41.000,00 (-) Custo das Mercadorias Vendidas - 17.500,00 = Lucro Bruto 23.500,00 (-) Despesas Operacionais - 17.700,00 Salários líquidos 8.000,00 Encargos Sociais da empresa 1.200,00 Serviços de terceiros 7.000,00 Despesas Financeiras 600,00 Depreciação 900,00 = Resultado Operacional 5.800,00 (+) Resultado da Equivalência Patrimonial 300,00 = Lucro antes do Imposto de Renda 6.100,00 (-) Provisão para IR - 1.464,00 = Lucro Líquido do Exercício 4.636,00 (-) Dividendos propostos para distribuição - 2.500,00 Lucro retido para investimento 2.136,00

Acerca das demonstrações contábeis utilizadas no Brasil, julgue o item que se segue.

O objetivo da demonstração do valor adicionado é apresentar

o valor da riqueza econômica da empresa e distribuir essa

riqueza aos acionistas.

- Compra de mercadorias para revenda no valor de 10.000,00, com impostos inclusos de R$ 1.800,00, sendo esses valores recuperáveis - Venda de 50% das mercadorias adquiridas por um valor de R$ 22.200,00, nesse valor também estão inclusos impostos incidentes no montante de R$ 3.400,00.

Qual é o valor adicionado bruto que a empresa terá de apresentar na DVA, considerando que não existia estoque inicial de mercadorias?

A Resolução do CFC 1.138/08 regulamenta a Demonstração do Valor Adicionado. Sobre a Demonstração do Valor Adicionado, analise as sentenças a seguir e assinale a alternativa correta.

I. A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis.

II. A elaboração da DVA consolidada deve basear-se nas demonstrações consolidadas e evidenciar a participação dos sócios não controladores.

III. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

IV. A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos, impostos, taxas e contribuições, juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos, e lucros retidos/prejuízos do exercício.

Assinale a alternativa correta.