Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

Receita com prestação de serviços: R$ 400.000,00

Receita financeira: R$ 30.000,00

Receita com a venda de terreno: R$ 100.000,00

Receita de aluguel: R$ 24.000,00

Resultado de equivalência patrimonial: R$ 80.000,00

Baixa do terreno: R$ 120.000,00

Despesa de aluguel: R$ 12.000,00

Despesa com juros: R$ 10.000,00

Despesa de depreciação: R$ 12.000,00

Despesa com serviços de terceiros: R$ 200.000,00

Despesa com salários de funcionários: R$ 80.000,00

Perdas estimadas em créditos de liquidação duvidosa: R$ 8.000,00

Dividendos: R$ 30.000,00

Impostos: R$ 28.000,00

Com base nas informações acima, assinale a opção que indica, em 31/12/2014, o valor adicionado bruto da Cia. M.

A demonstração do valor adicionado (DVA) evidencia a riqueza econômica produzida pela companhia em determinado exercício. A DVA apresenta o valor adicionado pela empresa em razão de suas atividades; a forma de distribuição da riqueza gerada, entre empregados, acionistas, financiadores de capital, governo, comunidade; e a parcela retida na empresa para reinvestimento.

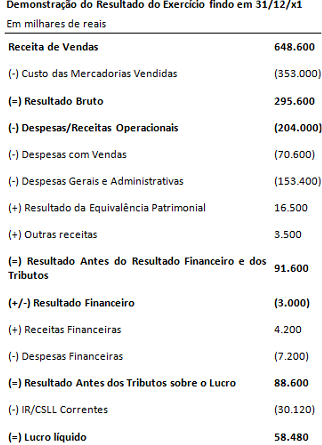

As despesas com vendas incluem gastos com comissões de vendedores, publicidade e propaganda do administrativo e garantias dos protutos. As despesas gerais a administrativas incluem a remuneração do pessoal administrativo, a depreciação dos bens móveis e imóveis da companhia e os consumos de água, energia elétrica e serviços de telecomunicação. outras receitas incluem

aluguéis

recebidos pela locação de propriedades da compahia. Em sua demostração do valor adicionado (DVA), comercial kapa S.A. apresentará um valor adicionado recebido em transferência durante x1 de:

Para obtenção da demonstração do valor adicionado (DVA) consolidada, deve-se realizar o somatório das DVA das empresas que compõem o consolidado.

Receita Bruta de Vendas ...............................................................3.500.000,00

(−) Impostos sobre vendas ..............................................................(600.000,00)

(=) Receita Líquida ........................................................................2.900.000,00

(−) Custo das Mercadorias Vendidas ...........................................(1.700.000,00)

(=) Lucro Bruto ..............................................................................1.200.000,00

(−) Despesas operacionais

Despesa de depreciação .........................................................(150.000,00)

Despesa com salários ..............................................................(100.000,00)

(=) Lucro antes do IR e CSLL ..........................................................950.000,00

(−) IR e CSLL ..................................................................................(210.000,00)

(=) Lucro Líquido ............................................................................ 740.000,00

No valor pago pela compra das mercadorias que foram comercializadas no ano de 2013 estavam incluídos tributos recuperáveis no valor de R$ 175.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela Tudo para Você S.A. no ano de 2013 foi, em reais:

Na demonstração do valor adicionado, que contempla informações relacionadas à criação e à distribuição de riqueza por parte de uma entidade, as receitas oriundas de aluguel devem ser classificadas como valores adicionados gerados pela entidade.

Contas Saldos em 31.12.X1

Receita com Venda de Mercadorias R$ 350.000

Despesa com salários dos vendedores R$ 27.500

Despesa com salários do pessoal administrativo R$ 17.500

Despesa com depreciação R$ 3.000

Despesa com manutenção de computadores – serviço terceirizado R$ 7.000

Calcule o valor adicionado a distribuir da Cia. Azul S.A. em 31.12.X1, utilizando os dados fornecidos e assinale a alternativa que apresenta o valor correto calculado.

I. A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, e outras entidades que a lei assim estabelecer, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendado, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis.

II. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

III. A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; e lucros retidos/prejuízos do exercício.

IV. A DVA está fundamentada em conceitos macroeconômicos, buscando apresentar, eliminados os valores que representam dupla-contagem, a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB). Essa demonstração apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante determinado período.

Assinale a alternativa correta:

I. A Demonstração dos Fluxos de Caixa mostra as origens e aplicações de caixa, que serve de base para avaliação da situação financeira da empresa e sua capacidade de pagamento das obrigações.

II. O Balanço Patrimonial tem como objetivo mostrar a posição econômica de determinada empresa referente a um período ou exercício social. O Balanço é comporto por quatro elementos básicos: Ativo, Passivo, Patrimônio Líquido e Receita Bruta.

III. A Demonstração das Mutações do Patrimônio Líquido informa a Movimentação ocorrida nas contas do Patrimônio Líquido a partir do saldo final de cada conta do exercício anterior até chegar ao saldo final do exercício em análise, isto é, aumento ou diminuição do Patrimônio Líquido.

IV. A Demonstração do Valor Adicionado tem como objetivo principal informar o valor da riqueza criada pela empresa e a forma de sua distribuição.

Assinale a alternativa que contém as sentenças corretas:

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

O reconhecimento de amortização, depreciação e exaustão

aumenta o valor adicionado líquido produzido pela entidade.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

A empresa Produtos Conscientes S.A. trabalha na comercialização de produtos naturais e apresentou a seguinte demonstração do seu resultado referente ao ano de 2014, com os valores expressos em reais:

Receita Líquida de Vendas .................................................................................. 580.000,00

(−) Custo das Mercadorias Vendidas ......................................................................... (340.000,00)

(=) Lucro Bruto ........................................................................................................... 240.000,00

(−) Despesas operacionais

Depreciação ........................................................................................................ (30.000,00)

Salários ............................................................................................................... (20.000,00)

(=) Lucro antes do IR e CSLL ................................................................................... 190.000,00

(−) IR e CSLL ............................................................................................................ (42.000,00)

(=) Lucro Líquido ........................................................................................................ 148.000,00

Sabe-se que, quando da aquisição dos produtos que foram vendidos em 2014, estavam incluídos no preço de compra tributos

recuperáveis no valor de R$ 35.000,00. O valor dos tributos incidentes sobre as vendas do ano foi R$ 120.000,00. Com base

nestas informações, o Valor Adicionado a Distribuir gerado pela Produtos Conscientes S.A. no ano de 2014 foi, em reais,

Receita Bruta de Vendas ............................................................................................... 700.000,00

(-) Impostos sobre vendas .................................................................................................. (120.000,00)

(=) Receita Líquida .............................................................................................................. 580.000,00

(-) Custo das Mercadorias Vendidas .................................................................................. (340.000,00)

(=) Lucro Bruto .................................................................................................................... 240.000,00

(-) Despesas operacionais

Despesa de depreciação .............................................................................................. .(30.000,00)

Despesa com salários ................................................................................................... (20.000,00)

(=) Lucro antes do IR e CSLL ............................................................................................. 190.000,00

(-) IR e CSLL ...................................................................................................................... ( 42.000,00)

(=) Lucro Líquido ................................................................................................................. 148.000,00

O valor dos tributos recuperáveis que estavam incluídos no valor da compra dos produtos comercializados no ano de 2014 foi de R$ 35.000,00. Considerando estas informações, o valor adicionado a distribuir gerado pela Cia. Valor & Riqueza no ano de 2014 foi, em reais,