Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

O quadro abaixo apresenta a estrutura para elaboração da Demonstração do Valor Adicionado:

1 - Receitas

2 - Insumos adquiridos de terceiros

3 - Valor adicionado bruto

4 - Retenções

5 -Valor adicionado líquido produzido pela entidade

6 - Valor adicionado recebido em transferência

7 - Valor adicionado total a distribuir

8 - Distribuição do valor adicionado

Considerando essa estrutura de itens e as orientações do CPC 09, os valores relativos a depreciações e amortizações devem ser

As empresas brasileiras, em atendimento às Normas Brasileiras de Contabilidade e em cumprimento à Lei das sociedades por ações, devem apresentar suas informações patrimoniais, econômicas e financeiras nas demonstrações contábeis, determinadas pelos citados diplomas.

Nesse contexto, uma empresa com a obrigação legal de emitir a demonstração, que representa um dos elementos componentes do Balanço Social e, que tem, entre seus objetivos básicos, apresentar o quanto a entidade agrega de valor aos insumos adquiridos, tem que elaborar a demonstração do(a)

O Comitê de Pronunciamentos Contábeis emitiu o pronunciamento técnico CPC 26 (R1), que define a base para a apresentação das demonstrações contábeis no Brasil. O pronunciamento estabelece requisitos gerais, diretrizes para a sua estrutura e os requisitos mínimos para seu conteúdo.

Como parte dessas bases e requisitos, o pronunciamento técnico define o conjunto completo de demonstrações contábeis, que inclui a demonstração

Associe os principais componentes da segunda parte da DVA com as informações que constam em cada componente e que estão apresentadas a seguir.

I – Pessoal II – Impostos, Taxas e Contribuições III – Remuneração de Capital de Terceiros IV – Remuneração de Capital Próprio

P - Aluguéis Q - Lucros Retidos R - Imposto de Renda de Pessoa Jurídica S - Energia Elétrica T - 13o Salário

As associações corretas são:

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração do valor adicionado, a receita com vendas e

prestação de serviços deve ser apresentada líquida de seus

efeitos tributários, uma vez que tributos não constituem

receitas efetivas da empresa.

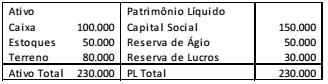

A Cia. Dado apresentava o seguinte balanço patrimonial, em 31/12/2016.

Em 2017, aconteceram os fatos a seguir.

• Em 01/01, a empresa aplicou R$ 30.000 em uma aplicação financeira de longo prazo com rendimento de 2% ao ano;

• A empresa vendeu o terreno por R$ 70.000;

• A empresa reconheceu receita de serviços no valor de R$ 300.000 para recebimento em 2018. A empresa considera perdas estimadas com crédito de liquidação duvidosa de 3%.

• A empresa reconheceu e pagou despesas de aluguel no valor de R$ 12.000;

• A empresa reconheceu e pagou despesas de salários no valor de R$ 30.000, sendo que R$ 20.000 para empregados próprios e R$ 10.000 para terceirizados;

• A empresa reconheceu e pagou imposto sobre a renda de 34%;

• A empresa reconheceu e pagou dividendos de 25% sobre o resultado de 2017 e dos anos anteriores, que não haviam sido reconhecidos.

Sobre a divisão do valor adicionado, a distribuir em 31/12/2017,

assinale a afirmativa correta.

I. Incluir participação dos acionistas minoritários no componente relativo à distribuição do valor adicionado, no caso da divulgação da DVA consolidada. II. Ser consistente com a demonstração do resultado e conciliada em registros auxiliares mantidos pela entidade. III. Ser objeto de revisão ou auditoria se a entidade possuir auditores externos independentes que revisem ou auditem suas Demonstrações Contábeis.

Estão corretas as afirmativas

I. Comprova o quanto de riqueza uma empresa produziu. II. Corresponde à soma entre a receita total e os custos dos recursos adquiridos de terceiros. III. Demonstra o quanto a empresa contribuiu para formação do PIB do país em determinado período.

Assinale a alternativa correta que corresponde à ordem das afirmativas:

( ) A Demonstração do Valor Adicionado, apesar de poder integrar o Balanço Social, carece ainda de uma fonte suficiente de informações que apresente um conjunto de elementos para permitir a análise do desempenho econômico da empresa, evidenciando ou não a geração de riqueza, assim como dos efeitos sociais produzidos pela distribuição dessa riqueza. ( ) A utilização do DVA - Demonstração do Valor Adicionado como ferramenta gerencial pode ser resumida como índice de avaliação do desempenho na geração da riqueza, ao medir a eficiência da empresa na utilização dos fatores de produção, comparando o valor das saídas com o valor das entradas. ( ) O DVA - Demonstração do Valor Adicionado ainda não demonstra a efetiva contribuição da empresa, dentro de uma visão global de desempenho, para a geração de riqueza da economia na qual está inserida. ( ) O índice de avaliação do desempenho social à medida que demonstra, na distribuição da riqueza gerada, a participação dos empregados, do Governo, dos Agentes Financiadores e dos Acionistas, comprova a utilidade e eficiência da utilização do DVA - Demonstração do Valor Adicionado como ferramenta gerencial.

( ) A DVA tem por foco a demonstração do lucro dos acionistas, uma vez que todas as empresas possuem como finalidade a geração de lucros. ( ) Em seu processo histórico, a DVA estava, inicialmente, inserida no chamado balanço social. ( ) A DVA é uma demonstração cuja divulgação é obrigatória para as Sociedades Anônimas (S/A) de capital aberto e fechado. ( ) Na DVA, as vendas de mercadorias, produtos e serviços devem constar de acordo com as normas contábeis, com observância do Princípio da Competência, assim como todas as demonstrações financeiras.

A sequência está correta em

Utilize a lei 11.638/07 para responder a questão.

Segundo a lei, uma das demonstrações indicará “O valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída”.

O conceito, em conformidade com o trecho dado, é evidenciado na demonstração

Em relação à Demonstração do Valor Adicionado (DVA), são feitas as seguintes afirmações:

I. A entidade, sob a forma jurídica de sociedade por ações, com capital aberto, ou não, deve elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social. É recomendada, entretanto, a sua elaboração por todas as entidades que divulgam demonstrações contábeis.

II. A demonstração em questão tem por objetivo apresentar, de forma ordenada e sintética, a riqueza gerada pela entidade em determinado período, bem como a sua distribuição.

III. O valor adicionado recebido em transferência representa a parte da riqueza da empresa que foi gerada por terceiros e enviada à empresa.

IV. As receitas financeiras, de equivalência patrimonial, de aluguel e royalties, devem ser consideradas como Valor Adicionado recebido em transferência, pois representam a riqueza que foi criada pela própria entidade e por terceiros.

V. A Lei n. 11.638/2007 tornou obrigatória a DVA para todas as companhias abertas.

VI. A distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/prejuízos do exercício.

Estão corretas

Considerando a aplicação prática da NBC TG 09, 14 – Demonstração do Valor Adicionado – DVA, analise a situação apresentada.

A empresa W, para a elaboração de sua Demonstração do Valor Adicionado, apresentou o seguinte rol de contas com seus respectivos saldos:

Considerando o enunciado e dados apresentados, assinale a opção que representa o

valor das receitas a ser incluso na DVA.

De acordo com as Normas Brasileiras de Contabilidade emanadas pelo Conselho Federal de Contabilidade (CFC), é correto afirmar sobre a DVA.

1. Representa um dos elementos componentes do Balanço Social e tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado período.

2. Seu detalhamento mínimo é composto por: pessoal e encargos; impostos, taxas e contribuições; juros e aluguéis; juros sobre o capital próprio (JCP) e dividendos; lucros retidos/prejuízos do exercício.

3. A DVA está fundamentada em conceitos macroeconômicos, buscando apresentar, eliminados os valores que representam dupla-contagem, a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB).

4. A Demonstração do Valor Adicionado está estruturada para ser elaborada a partir da Demonstração do Resultado do período. Assim, há uma estreita vinculação entre essas duas demonstrações e essa vinculação deve servir para sustentação da consistência entre elas.

Assinale a alternativa que indica todas as afirmativas corretas.