Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

Julgue o próximo item, relativos a demonstrações financeiras, seu conteúdo e sua apresentação.

Na demonstração do valor adicionado de empresas públicas

e de empresas de economia mista, os juros sobre o capital

próprio devem ser apresentados como distribuição de riqueza

ao governo.

Considere as afirmações sobre a demonstração do valor adicionado (DVA):

I. No momento da realização da reavaliação de um ativo ou da sua avaliação ao valor justo, deve-se incluir esse valor como “outras receitas” na DVA, bem como se reconhecem os respectivos tributos na linha própria de impostos, taxas e contribuições.

II. Os ajustes de exercícios anteriores, decorrentes de efeitos provocados por erro imputável a exercício anterior ou da mudança de critérios contábeis que vinham sendo utilizados pela entidade, devem ser adaptados na demonstração de valor adicionado relativa ao período mais antigo apresentado para fins de comparação, bem como os demais valores comparativos apresentados.

III. A construção de ativos dentro da própria empresa para seu próprio uso equivale à produção vendida para a própria empresa; sendo assim, seu valor contábil integral precisa ser considerado como receita e o gasto com mão de obra própria alocada é considerado como distribuição dessa riqueza criada. No entanto, esse mesmo tratamento não deve ser dado a eventuais juros ativados e tributos.

IV. Os dividendos que compõem a riqueza distribuída pela entidade não precisam se restringir exclusivamente à parcela relativa aos resultados do próprio período.

Segundo a resolução CFC N.º 1.138/08, estão CORRETAS as afirmações:

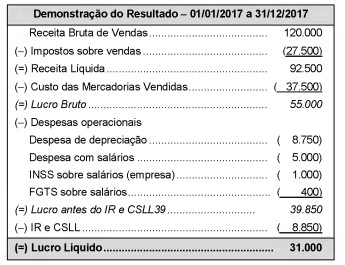

A Demonstração do resultado do ano de 2017 da empresa Só Negócios S.A. é apresentada a seguir, com os valores expressos em reais.

Com base na demonstração acima e sabendo que o valor dos tributos recuperáveis referentes aos produtos comercializados

em 2017 foi 6.750 (em reais), o valor adicionado total a distribuir pela empresa no período foi, em reais,

A demonstração do valor adicionado (DVA) de uma entidade evidenciou que a riqueza gerada no exercício, no montante de R$ 2,5 milhões, foi distribuída na seguinte proporção:

- Pessoal 40%; - Impostos, taxas e contribuições 25%;

- Remuneração de capitais de terceiros 20%; e

- Remuneração de capitais próprios 15%.

Sabendo-se que o valor adicionado líquido produzido pela entidade, isto é, as receitas de vendas menos os insumos adquiridos de terceiros e a depreciação, a amortização e a exaustão, totalizou R$ 1,9 milhão, o valor adicionado recebido em transferência foi

Ao fim de cada exercício social, a companhia deverá apresentar as seguintes demonstrações financeiras, exceto:

A Lei n.º 11.638/2007 alterou a Lei n.º 6.404/1976, de modo a acrescentar uma demonstração com a finalidade de indicar o valor da riqueza gerada pela companhia, sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, e a parcela da riqueza não distribuída. Essa demonstração é denominada de demonstração

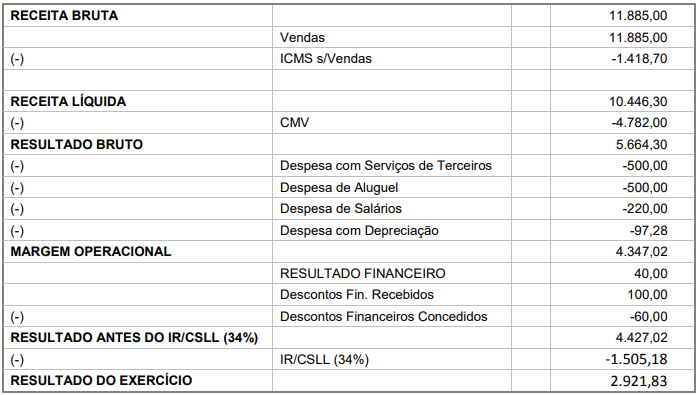

Qual é o Valor Adicionado Bruto pela empresa em sua Demonstração do Valor Adicionado 2017?

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item.