Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

I. A DVA representa um dos elementos componentes do Balanço Social e tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição, durante determinado período.

II. O item Valor Adicionado recebido em transferência apresentado na DVA se compõe do resultado da equivalência patrimonial, depreciações e amortizações e variação nas provisões, além de outras receitas.

III. Ativos construídos pela empresa para uso próprio: Para elaboração da DVA, essa construção equivale a produção vendida para a própria empresa e, por isso, seu valor contábil integral precisa ser considerado como receita. A mão de obra própria alocada é considerada como distribuição dessa riqueza criada, e eventuais juros ativados e tributos também recebem esse mesmo tratamento. Os gastos com serviços de terceiros e materiais são apropriados como insumos.

IV. As entidades, sobre a forma jurídica de sociedade por ações, com capital aberto, exclusivamente, devem elaborar a DVA e apresentá-la como parte das demonstrações contábeis divulgadas ao final de cada exercício social.

Assinale a opção CORRETA:

No que se refere à distribuição da riqueza gerada na Demonstração do Valor Adicionado, analise os itens a seguir e, ao final, assinale a alternativa correta:

I – As despesas com depreciação, amortização e exaustão são classificadas como remuneração de capital de terceiros.

II – Os honorários da diretoria, as horas extras e as férias são classificadas como pessoal.

III – Os pagamentos baseados em ações dados como remuneração à administração, a assistência médica e o Fundo de Garantia por Tempo de Serviço são classificados como pessoal.

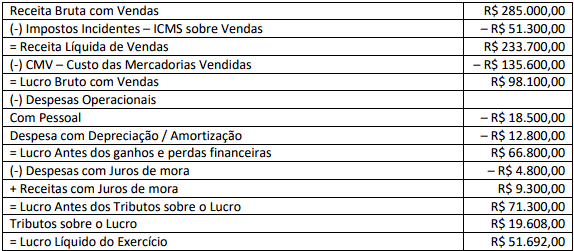

Considerando as informações apresentadas elaborou-se a DVA. Ao final, é possível afirmar que o valor adicionado produzido pela sociedade empresária foi:

I – Evidencia as transformações no caixa e equivalentes de caixa.

II – Tem por finalidade apresentar as alterações ocorridas no patrimônio líquido da entidade.

III – Trata-se de um conjunto de informações divulgado pela companhia com a finalidade de demonstrar o resultado da interação da empresa com o meio em que está inserida.

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item.

Em relação à Demonstração do Valor Adicionado (DVA), analise as alternativas e marque (V) para verdadeiro e (F) para falso. Na sequência, assinale a alternativa correspondente à sequência CORRETA.

( ) As entidades mercantis (comerciais e industriais) e prestadoras de serviços devem utilizar o Modelo I da DVA, aplicável às empresas em geral, enquanto que, para atividades específicas, tais como atividades de intermediação financeira (instituições financeiras bancárias) e de seguros, devem ser utilizados os modelos específicos (II e III) apresentados nas NBC TG 09

( ) A primeira parte da DVA deve apresentar de forma detalhada como a riqueza obtida pela entidade foi distribuída. Deve ser detalhada da seguinte forma: (a) pessoal e encargos; (b) impostos, taxas e contribuições; (c) juros e aluguéis; (d) juros sobre o capital próprio (JCP) e dividendos; (e) lucros retidos/prejuízos do exercício.

( ) A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

( ) Para os investidores e outros usuários, essa demonstração proporciona o conhecimento de informações de

natureza econômica e social e oferece a possibilidade de melhor avaliação das atividades da entidade dentro da

sociedade na qual está inserida.

Referente a forma de elaboração da DVA indique se as afirmações são verdadeiras (V) ou falsas (F).

( ) Elaborada com base no princípio de caixa.

( ) Elaborada conforme as demonstrações consolidadas.

( ) Consistente com a demonstração de resultado do exercício e conciliada em registros auxiliares da organização.

A respeito dos conceitos elementares de contabilidade, julgue o item.

O valor da riqueza gerada pela empresa e sua distribuição entre os elementos que contribuíram para a geração dessa riqueza devem ser apresentados na demonstração do resultado do exercício.