Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

Julgue o próximo item, relativos às demonstrações contábeis e às regras legais e normativas a elas associadas.

A demonstração do valor adicionado apresenta a

remuneração de capitais próprios como uma distribuição de

valor adicionado.

Uma entidade construiu uma máquina para utilizar em seus negócios. Na construção, ela incorreu nos seguintes gastos:

• Materiais: R$ 30.000.

• Juros sobre empréstimos tomados para a construção da máquina: R$ 8.000.

• Mão de obra da entidade: R$ 40.000.

• Mão de obra terceirizada: R$ 15.000.

Assinale a opção que indica a contabilização dos fatores incorridos durante a construção na Demonstração do Valor Adicionado da entidade.

( ) O Balanço Patrimonial é uma demonstração contábil estática e sintética que mostra a situação financeira e patrimonial em uma determinada data. O ativo é constituído pelos bens e direitos de natureza devedora, e o passivo é formado pelas obrigações com terceiros e sócios de natureza credora. ( ) A Demonstração do Resultado do Exercício tem por objetivo evidenciar todas as movimentações ocorridas no Patrimônio Líquido durante o exercício. Faz o link do fluxo de uma conta para outra e indica a origem e o valor de cada variação no Patrimônio Líquido da companhia. ( ) A Demonstração de Resultados Abrangentes visa a apresentar as mutações ocorridas no patrimônio líquido durante o período e outros eventos não derivados de transações com os sócios. ( ) A Demonstração dos Fluxos de Caixa é um relatório contábil econômico-financeiro que evidencia as contas de resultado de forma dinâmica na vertical. Tem como objetivo demonstrar o resultado do exercício e os elementos que o formaram e mensuraram o desempenho da companhia, respeitando o princípio da competência. ( ) A Demonstração do Valor Adicionado é uma demonstração contábil que tem por objetivo evidenciar a riqueza criada pela entidade e sua distribuição em um determinado período, sob a ótica do regime de competência, que tem como principal fonte de informações a demonstração do resultado do exercício.

A sequência correta é

• Matéria-prima: R$80.000 • Depreciação dos ativos imobilizados utilizados no processo:R$15.000 • Mão de obra própria: R$40.000 • Serviços contratados de terceiros para a construção:R$10.000

Assinale a alternativa que indique o valor adicionado adistribuir da empresa, levando em consideração somente essefato.

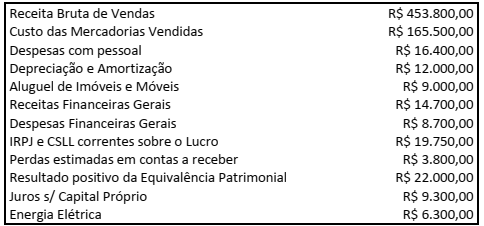

Uma Sociedade S.A. apresentou os seguintes saldos no encerramento do exercício na data 31/12/2020:

Informações adicionais: i) Impostos recuperáveis incluídos no valor de aquisição das mercadorias vendidas = R$ 20.000,00; ii) Não havia estoques iniciais e nem finais; iii) As despesas com pessoal se compõem em R$ 14.000,00 de salários e ordenados e R$ 2.400,00 de INSS patronal.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado e considerando exclusivamente essas informações,

indique, respectivamente: o Valor Adicionado Bruto; o Valor Adicionado Líquido produzido pela entidade; e, o Valor

Adicionado total a distribuir.

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Das demonstrações financeiras obrigatórias para as sociedades por ações, a única dispensável em função do valor de patrimônio líquido é a demonstração do valor adicionado.

A respeito de patrimônio, fatos contábeis e respectivas variações patrimoniais, julgue o item.

Suponha-se que uma entidade tenha identificado

defeitos em produtos de sua fabricação e pretenda

repará-los (recall), o que implicaria em gastos adicionais

pós-venda. Nesse caso, só poderá reconhecê-los e,

consequentemente, registrá-los, no passivo, dentro do

período da garantia.

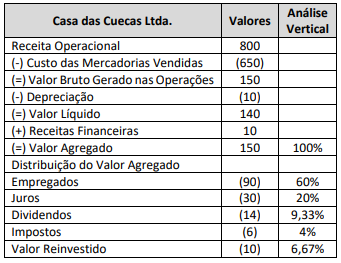

Em relação à Demonstração do Valor Adicionado da empresa, em 31/12/X0, assinale a afirmativa correta.

• Prestação de serviços: R$ 200.000

• Venda de ativo imobilizado: R$ 100.000

• Equivalência Patrimonial: R$ 50.000

• Financeiras: R$ 30.000

• Aluguel: R$ 20.000

Assinale a opção que indica o valor adicionado recebido em transferência, evidenciado na Demonstração do Valor Adicionado da entidade.

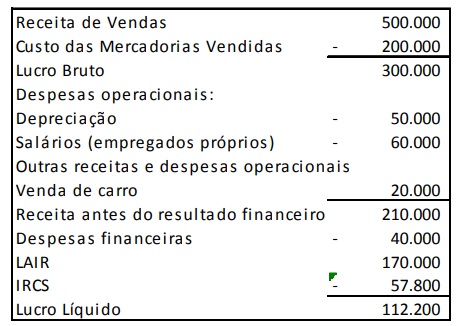

Recebem o nome de demonstrações financeiras os diversos modelos de relatórios contábeis produzidos com o objetivo de atender às condições necessárias para a tomada de decisões a respeito de gastos e investimentos. Sendo assim, é correto afirmar que o modelo, com valores hipotéticos, apresentado acima corresponde a uma demonstração

Para fins de levantamento da demonstração do valor adicionado, o custo dos produtos vendidos inclui as matérias-primas e os serviços adquiridos de terceiros, sem incluir a mão de obra própria.