Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

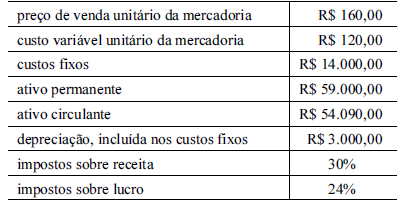

Com base nas informações de determinada empresa mostradas no quadro acima e considerando a análise custo × volume × lucro, julgue o item a seguir.

Para um lucro operacional nulo, considerando impostos, a

empresa deverá produzir uma quantidade superior a

350 unidades.

Acerca de procedimentos de contabilização relativos ao imposto de renda de pessoas jurídicas (IRPJ) e à contribuição social sobre o lucro líquido (CSLL), julgue o item subseqüente.

Na apuração do lucro real da empresa, poderão ser

compensados prejuízos fiscais de períodos anteriores,

obedecidos os limites estabelecidos pela legislação vigente.

Acerca de procedimentos de contabilização relativos ao imposto de renda de pessoas jurídicas (IRPJ) e à contribuição social sobre o lucro líquido (CSLL), julgue o item subseqüente.

A base de cálculo da contribuição social será o resultado

obtido para a apuração do lucro real, adicionada dos

impactos econômicos não-considerados.

Acerca de procedimentos de contabilização relativos ao imposto de renda de pessoas jurídicas (IRPJ) e à contribuição social sobre o lucro líquido (CSLL), julgue o item subseqüente.

Ao se apurar o lucro tributável, deve-se acrescentar ao lucro

apurado na demonstração do resultado do exercício os

resultados negativos de participações societárias avaliadas

pelo método de equivalência patrimonial (MEP).

Para a teoria contábil, a receita operacional deve englobar todos os ingressos provenientes da atividade principal da empresa (produtos, co-produtos, serviços), inclusive aqueles oriundos da venda de sucatas e de outros subprodutos.

Ao permitir a comparação entre preços de vendas e respectivos custos em moeda de poder de compra da mesma data, o sistema de correção integral, adotado por muitos anos no Brasil, evitava a apresentação de um lucro bruto distorcido.

O desgaste de um bem do ativo imobilizado ocasiona redução no resultado líquido.

As receitas devem ser lançadas pelo regime de caixa e as despesas, pelo regime de competência.

A redução no valor da mercadoria concedida no ato da compra, quando o volume adquirido é expressivo, denomina se desconto comercial

Se uma empresa superestima o saldo do estoque final de mercadorias para revenda no período x, então o lucro no período x + 1 será superestimado.

As recentes alterações promovidas no Código Civil prevêem a assinatura das demonstrações contábeis por técnicos em Ciências Contábeis legalmente habilitados e a alteração do nome da DRE para demonstração de resultado econômico.

Registro de entradas, registro de saídas e registro de apuração do IPI são livros obrigatórios para as empresas comerciais

Os tributos recuperáveis são apresentados na demonstração do resultado do exercício como deduções da receita.

Ao se registrar a contribuição social do período, com pagamento futuro, há um acréscimo no ativo e um decréscimo no resultado do exercício, considerando-se o regime de competência.