Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

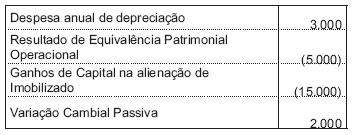

A Cia. Saturno, em 31.12.2000, na sua DOAR –

Demonstração das Origens e Aplicações de Recursos

– apresenta como resultado ajustado um prejuízo de

10.000. Os valores ajustados no resultado eram os

seguintes itens:

O Resultado Operacional obtido pela empresa em dezembro de 2000 foi

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Sempre devem constar da demonstração do resultado do exercício as receitas operacionais e as receitas e ganhos não-decorrentes das atividades fins, independentemente de seu recebimento.

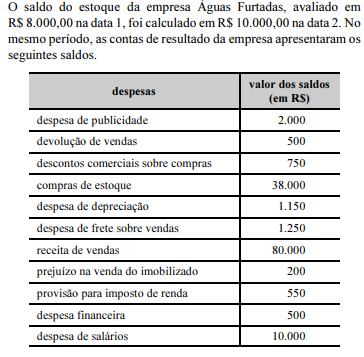

O lucro bruto do período situa-se entre R$ 28.000,00 e R$ 32.000,00.

A margem líquida calculada não é maior que 20%.

O custo da mercadoria vendida é igual a R$ 34.750,00.

As receitas líquidas são iguais a R$ 78.250,00.

Com base nessa situação hipotética, julgue o item a seguir.

A receita obtida com a venda do imobilizado deve ser apresentada como item extraordinário na demonstração do resultado do exercício, após o lucro operacional.

Com base nessa situação hipotética, julgue o item a seguir.

Considerando que a motocicleta acidentada teve perda total, o lucro líquido da firma sofreu uma redução de R$ 4.500,00.

Com base nessa situação hipotética, julgue o item a seguir.

Em conseqüência desses fatos, o resultado financeiro da empresa foi reduzido em R$ 3.000,00.

Quando uma despesa é registrada contabilmente, o reflexo desse registro é uma redução do lucro líquido. Caso determinada despesa não seja admitida como dedutível para fins de imposto de renda, deverá ser feita uma adição ao lucro líquido, no valor da despesa, para determinação do lucro sujeito ao imposto de renda.

Pelos valores registrados na conta, infere-se que a empresa, durante o exercício social, apresentou despesas financeiras maiores que as receitas financeiras.

A empresa Aurora Boreal vende a prazo. Como forma de incentivar os recebimentos, concede descontos para os pagamentos realizados antes da data do vencimento. Nessa situação, a Contabilidade considera erro classificar tais descontos como deduções das vendas.

Acerca dos métodos de apuração do custo da mercadoria em estoque, julgue o item a seguir.

O desconto financeiro concedido deve ser registrado na ficha de

controle de estoques.

O valor dos lucros distribuídos disfarçadamente será adicionado à base de cálculo da contribuição social sobre o lucro.

Os juros sobre o capital próprio são dedutíveis da base de cálculo da contribuição social sobre o lucro.

As multas impostas por infrações serão consideradas dedutíveis quando a infração for considerada leve.

As multas fiscais de natureza compensatória e as impostas por descumprimento de obrigações tributárias, meramente acessórias, são indedutíveis para fins do imposto incidente sobre o lucro real.

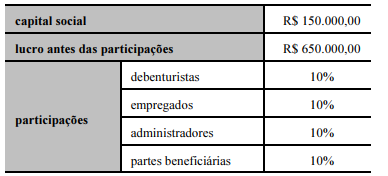

No período considerado, o valor do lucro líquido apurado dessa empresa foi igual a R$ 325.000,00

Lucro bruto é a diferença entre a receita bruta de vendas de bens ou serviços e o custo das mercadorias vendidas ou serviços prestados.