Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

O lucro bruto da empresa foi de R$ 25.000,00.

Receita Bruta de Vendas R$ 100.000,00

Deduções da Receita Bruta (R$ 18.000,00)

Receita Líquida de Vendas R$ 82.000,00

Custo da Mercadoria Vendida (R$ 35.000,00)

Lucro Operacional Bruto R$ 47.000,00

Observação: Os estoques usados no cálculo do CMV foram:

- estoque inicial de R$ 30.000,00

- estoque final de R$ 30.000,00

Após a elaboração da demonstração acima, ficou comprovado que o estoque inicial que serviu de base ao cálculo do CMV - Custo da Mercadoria Vendida, fora subavaliado em R$ 7.500,00.

Feitas as correções contábeis, certamente, vamos encontrar o seguinte valor para

Ao elaborar a Demonstração do Resultado do Exercício de 2003, com fulcro, exclusivamente, nas informações acima, vamos encontrar

os itens a seguir.

os itens a seguir.

contabilizações e da apuração de seus resultados contábeis, julgue

os itens subseqüentes.

despesas de acordo com o regime de competência.

Em 31 de dezembro de 2003, após contabilizar o encerramento das contas de receitas e de despesas, a empresa constatou a existência de R$ 150.000,00 de lucro líquido do exercício antes do imposto de renda, da CSLL e das participações.

A distribuição do lucro promovida em seguida contemplou:

participação de administradores de 10% do lucro; participação de empregados de R$ 10.000,00; provisão para imposto de renda e CSLL de R$ 40.000,00; constituição de reserva legal de 5% sobre o lucro; constituição de reserva estatutária de 10% sobre o lucro; dividendo mínimo obrigatório de 30% do lucro ajustado para este fim.Promovendo-se corretamente o cálculo e a contabilização acima indicados, a conta Dividendos a Pagar, cujo saldo era zero, aparecerá no balanço patrimonial com saldo de

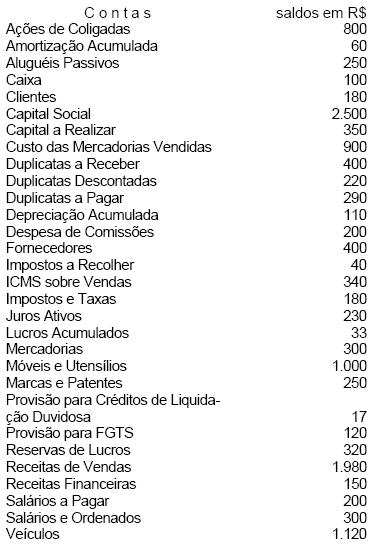

A Cia. de Comércio Zão apresenta a relação de contas abaixo, com respectivos saldos, para organizar o balancete, balanço e resultado.

Com base nos saldos da relação acima, a empresa elaborou a DRE. Do lucro líquido apurado no exercício, a empresa destinou apenas R$ 57,00 para o imposto de renda e R$ 7,00 para a constituição da reserva legal. Nesta hipótese, a última linha de valor da DRE será Lucro Líquido do Exercício de

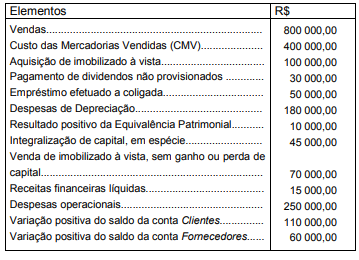

Instruções: Utilize as informações a seguir para responder à questão.

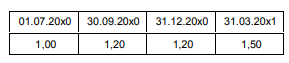

I. Os registros contábeis da Cia Miramar, empresa de capital aberto, acusam uma operação de financiamento de importação de máquinas, contratada em 01.07.20x0 no valor de US$ 10.000.000, pelo prazo de 10 anos, carência de 5 anos e juros semestrais de 3% a.s. pagáveis no último dia útil do mês de vencimento.

II. A flutuação do dólar de 01.07.20x0 a 31.12.20x1 foi:

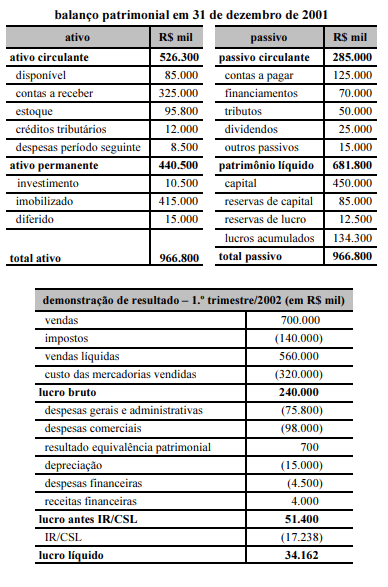

Com relação a aspectos diversos de contabilidade e às demonstrações contábeis apresentadas acima, julgue os itens a seguir.

Caso essa empresa operasse com ativo permanente pertencente a órgão governamental, cedido em comodato, ainda assim teria de depreciá-lo, para reconhecimento da despesa correspondente na sua demonstração do resultado.

Ocorre fato gerador do ICMS na entrada no estabelecimento de contribuinte de mercadoria oriunda de outro estado, destinada a consumo ou ativo fixo.

O diferimento previsto de ICMS não exclui a responsabilidade supletiva do contribuinte originário, no caso de descumprimento total ou parcial da obrigação pelo sujeito passivo destinatário.

É imune ao ICMS a aquisição, em licitação promovida pelo poder público, de mercadoria ou bem importados do exterior e apreendidos.